El Managing Director de Cushman & Wakefield Cono Sur, Herman Faigenbaum fue entrevistado por el periodista Gustavo Grimaldi (también editor de Diario BAE) en el marco de su programa de radio “Business Plan” que se emite los lunes a las 13 hs por Radio Palermo FM 94.7.

En la entrevista, Herman habló del segmento de oficinas en el contexto volátil que atraviesa el país.

“Si bien hay una demanda latente en lo residencial como en los segmentos corporativos e industriales, lo cual representa un potencial enorme, se requiere un reacomodamiento de la economía que garantice mayor estabilidad”, coincidieron en destacar.

Marc Royer, Mauricio Levitin, Jeronimo Bosch y Herman Faingebaum

Una de las actividades organizadas por Cushman & Wakefield, en el marco de Expo Real Estate 2018, fue el panel del Congreso Inmobiliario denominado “¿Cuáles son los drivers, motivos y razones para invertir en Argentina?”.

Moderados por Herman Faigenbaum, managing Director de la compañía, tres destacados expertos compartieron sus opiniones, experiencias y conocimientos sobre el tema. Jerónimo Bosch, presidente del Grupo Pegasus, describió este momento como “de transición y reacomodamiento de variables macroeconómicas”. Destacó la intención gubernamental de apuntar al crecimiento y de “emprolijar las variables económicas”. En el mismo sentido, señaló que las dificultades que surgen en esta etapa son “procesos necesarios para que el mercado arranque en serio”.

Lamentó que las expectativas que se barajaban hace un año hayan sufrido lo que calificó como “un baño de realismo”, pero aseguró que “el reajuste de las expectativas dejó un mercado más sano”.Y añadió que sobre esta base, para el inversor extranjero puede ser más interesante invertir en Argentina hoy que hace un año, tanto por el tipo de cambio como por la reducción del déficit fiscal que se está llevando a cabo.

Mauricio Levitín, managing Director de Península Investment, recordó que, luego de haberse ido de Argentina en 2010, el año pasado volvieron a analizar oportunidades de inversión en el país y a buscar activamente socios de negocios a nivel local para implementar nuevos proyectos.

Si bien se mostró entusiasta porque “hay una demanda latente de vivienda, que es lo que más hacemos nosotros”, expresó que el problema principal es el alto costo de los terrenos, que son “la materia prima” para los desarrollos. “Los dueños deben bajar los precios para que la rueda comience a girar. Si todo el mundo se para sobre los pedales y protege el valor, la industria se frena”, graficó.

A su turno, y consultado sobre qué haría falta para que los inversores decidan venir a la Argentina, Marc Royer, managing Partner Capital Markets – South America de Cushman & Wakefield, respondió que es necesario garantizar “un poco más de estabilidad” y comenzar a “saber cómo va a continuar la película, cómo van a evolucionar las cosas”. Eso, según explicó, “se traduciría en posibilidades de financiación a precios que permitan tener los retornos buscados por estos inversores”. Recalcó además que “el hecho de ser un mercado subofertado da un potencial enorme. Sucede tanto en el segmento residencial como en el industrial y en oficinas comerciales, donde el nivel de vacancia es uno de los más bajos de la región, lo cual también es consecuencia de no haber tenido financiación en los últimos años”.

Convocados por Cushman & Wakefield, los disertantes expusieron las oportunidades y dificultades que conforman el actual panorama.

Una de las actividades organizadas por Cushman & Wakefield en el marco de Expo Real Estate 2018 fue el panel del Congreso Inmobiliario denominado “¿Cuáles son los drivers, motivos y razones para invertir en Argentina?” que se llevó a cabo en la primera jornada.

Marc Royer, Mauricio Levitin y Jerónimo Bosch

Moderados por Herman Faigenbaum, Managing Director de la compañía, tres destacados expertos compartieron sus opiniones, experiencias y conocimientos sobre el tema en el Congreso que se llevó a cabo en el Hotel Hilton de Buenos Aires.

Jerónimo Bosch, Presidente del Grupo Pegasus, describió este momento como “de transición y reacomodamiento de variables macroeconómicas”. Destacó la intención gubernamental de apuntar al crecimiento y de “emprolijar las variables económicas”. En el mismo sentido, señaló que las dificultades que surgen en esta etapa son “procesos necesarios para que el mercado arranque en serio”.

Lamentó que las expectativas que se barajaban hace un año hayan sufrido lo que calificó como “un baño de realismo”, pero aseguró que “el reajuste de las expectativas dejó un mercado más sano”. Añadió que “sobre esta base, para el inversor extranjero puede ser más interesante invertir en Argentina hoy que hace un año, tanto por el tipo de cambio como por la reducción del déficit fiscal que se está llevando a cabo”.

Luego Mauricio Levitín, Managing Director de Península Investment, recordó que, luego de haberse ido de Argentina en 2010, el año pasado volvieron a analizar oportunidades de inversión en el país y a buscar activamente socios de negocios a nivel local para implementar nuevos proyectos.

Si bien se mostró entusiasta porque “hay una demanda latente de vivienda, que es lo que más hacemos nosotros”, expresó que el problema principal es el alto costo de los terrenos, que son “la materia prima” para los desarrollos. “Los dueños deben bajar los precios para que la rueda comience a girar. Si todo el mundo se para sobre los pedales y protege el valor, la industria se frena”, graficó.

A su turno, y consultado sobre qué haría falta para que los inversores decidan venir a la Argentina, Marc Royer, Managing Partner Capital Markets – South America de Cushman & Wakefield, respondió que es necesario garantizar “un poco más de estabilidad” y comenzar a “saber cómo va a continuar la película, cómo van a evolucionar las cosas”. Eso, según explicó, “se traduciría en posibilidades de financiación a precios que permitan tener los retornos buscados por estos inversores”.

Recalcó además que “el hecho de ser un mercado subofertado da un potencial enorme. Sucede tanto en el segmento residencial como en el industrial y en oficinas comerciales, donde el nivel de vacancia es uno de los más bajos de la región, lo cual también es consecuencia de no haber tenido financiación en los últimos años”.

Convocados por Cushman & Wakefield, tres referentes expusieron las ideas y los productos más innovadores que incorporaron en sus negocios.

La segunda jornada del Congreso de Desarrollos e Inversiones Inmobiliarias, que tuvo lugar en el marco de la Expo Real Estate, comenzó con el panel “Nuevas ideas, nuevos productos”, organizado por Cushman & Wakefield.

Herman Faigenbaum, Director de la compañía, modera el panel

En una charla moderada por Herman Faigenbaum, Director de la compañía, tres destacados actores del sector compartieron sus experiencias y desafíos en el evento que se llevó a cabo en el Hotel Hilton de Buenos Aires.

Luis Eduardo Carmona, Director de Diseño Inmobiliario de Territoria (Chile), enumeró las características del complejo ubicado en Santiago, destacando los cambios culturales que impactaron en su construcción. “El foco fue hacer un proyecto para la comunidad”, señaló, y explicó que las necesidades actuales de los ciudadanos configuran los nuevos espacios: Territoria Apoquindo será un lugar abierto a la ciudad, creado para mejorar la experiencia de la vida urbana local.

Carmona destacó que, en el nivel -3 del proyecto, habrá una conexión directa con la estación de Metro Tobalaba. Esta obra sin precedentes, por el trabajo conjunto entre los sectores privado y público, mejorará la circulación de los peatones que llegarán a la zona.

La concepción de los proyectos debe incluir, desde su perspectiva, nociones como la habitabilidad y la relación más directa entre los vendedores y la nueva generación de consumidores, que ya no son solo eso: los espacios deben pensarse “más para ir a vivir que para ir a comprar”, añadió. En línea con esta idea, mencionó el “bike village” que funcionará en Territoria, que condensará las características del nuevo modelo. Se trata de una estación de bicicletas para 2000 unidades, que proporcionará estacionamiento seguro y un punto de referencia con servicios y comercio para el uso de los ciclistas urbanos.

Los panelistas Luis Eduardo Carmona, Eduardo Bastitta, Teodoro Argerich con los resultados de la votación de la audiencia

Eduardo Bastitta, CEO de Plaza Logística, por su parte, se refirió a los cambios introducidos por la tecnología en su rubro: “el e-commerce está generando una revolución en la logística”. A la capacidad de multiplicar la eficiencia, ligada a los parques logísticos multicliente, se suma la importancia de estar preparados para albergar a empresas con nuevas necesidades, como Mercado Libre, reciente incorporación a su cartera.

Teodoro Argerich, Gerente General de Caputo, destacó que además de la implementación de nuevas tecnologías, es necesario progresar en cuanto a la programación de las obras, el cumplimiento de los plazos y la garantía de la calidad de los proyectos. Además, se refirió a uno de los conceptos más emparentados con la innovación: la sustentabilidad. Si bien la inversión inicial para un proyecto con certificaciones internacionales es mayor, comentó, “se logra una gran rentabilidad ligada al ahorro en el consumo de energía”.

Herman Faigenbaum, por su parte, hizo referencia al desafío que supone, en la actualidad, superar los viejos modelos de oficinas: “los desarrolladores de edificios de oficinas no están respondiendo con la misma velocidad con que lo hacen los diseñadores de espacios de retail”.

Al finalizar el encuentro, comentó los resultados de una votación que los asistentes realizaron a través de sus dispositivos móviles. La innovación fue la característica que los participantes valoraron como más importante para un proyecto de inversión inmobiliaria.

En el marco del programa Comunidad de Negocios de LN+, el pasado domingo 12 de agosto, la periodista Carla Quiroga entrevistó al Director General de Cushman & Wakefield Cono Sur para hablar acerca de la situación actual de los parques industriales de Buenos Aires.

Se abordaron los temas más relevantes que se destacan de la radiografía que tomó la compañía en el informe inédito lanzado recientemente. Como, oportunidades de negocios de los parques, potencial de crecimiento, beneficios para un inversor.

Comunidad de Negocios es un de los programas más reconocidos del canal LN+, se emite todos los domingos a las 21 hs, se transmite en vivo a través de su canal de youtube, y pueden verse todos los episodios en la web.

La Región Metropolitana de Buenos Aires (RMBA) tiene hoy el doble de los parques industriales que tenía en 2.010, y todo indica que la tendencia se mantendrá en los próximos años.

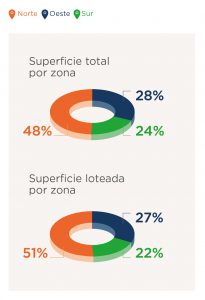

La superficie loteada más grande se encuentra en la Zona Norte (donde también están los parques industriales más antiguos), aunque en la Zona Oeste, donde se encuentran la mayoría de los emprendimientos más nuevos están los mejores diseñados.

Los datos surgen del estudio “Parques industriales de Buenos Aires: la hora de crecer”, realizado por Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

El trabajo, que fue presentado a la prensa hace unos días, no sólo permite trazar una radiografía del sector sino que tras el relevamiento se elaboró un ranking de los “Parques industriales más destacados”.

Santiago Isern Broker de Cushman & Wakefield, explicó que la superficie analizada abarca los 24 municipios del conurbano bonaerense y que además se incluyeron los partidos de Escobar, Campana, Zárate y Pilar porque cuentan con importantes parques industriales en torno de las principales autovías que los atraviesan.

Los representantes de Cushman & Wakefield explicaron que para relevar el mercado de parques utilizaron tecnología satelital (los trabajos comenzaron hace dos años según dijeron) y complementaron esa información con la base de datos de la Agencia de Recaudación de la Provincia de Buenos Aires (ARBA).

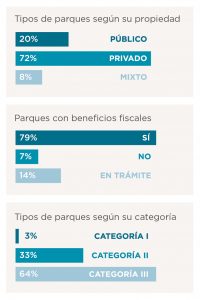

Contaron que para obtener datos precisos de los parques industriales registrados, hicieron una distinción de los distintos tipos de superficie que presentan: total, loteada, potencial y edificada. La investigación contempló cuántos parques industriales son de capitales privados, públicos o mixtos; qué beneficios fiscales ofrecen; de qué categoría son; y cuántas empresas hay instaladas en la actualidad, entre otras cosas.

El área estudiada se dividió en tres zonas: Norte, Oeste y Sur y a partir de eso se evaluó para cada cuántos lotes están libres y qué potencial tienen. “El 65% de los parques tiene vacancias pero en estos casos significa potencial de construcción”, dijo Karina Longo, Responsable de Investigación de Mercado de Cushman & Wakefield.

Otro de los datos destacados es que el 82% de los 46 predios relevados cuenta con la clasificación de parque o agrupamiento industrial, lo que le permite acceder a los beneficios que establecen las leyes 13.774 y 13.656: seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.

¿Dónde reside la importancia de los parques industriales? Para Herman Faigenbaum, Director general de para el Cono Sur de Cushman & Wakefield, en los parques industriales se combinan dos valores fundamentales para el desarrollo de nuestra economía: la planificación y la colaboración.

Faigenbaum dice que los parques están emplazados en entornos pensados para su existencia, ofrecen a sus ocupantes la posibilidad de expandirse en un área controlada y segura, y la ventaja de crecer junto con otras compañías.

“Las empresas, que se aglomeran de acuerdo con sus intereses y actividades, constituyen eslabones de una larga cadena de valor que empieza con la optimización del espacio (y de su ubicación geográfica), sigue con los servicios compartidos y el aseguramiento de normas, y termina en la oferta mutua de servicios al interior del agrupamiento: todos ganan, todos crecen, la economía se activa”, agrega.

El estudio –cuyo financiamiento corrió por cuenta de Cushman & Wakefield, según dijo Faigenbaum ante una consulta de Trade News– pondera factores internos y externos de cada uno de los 46 parques relevados y presenta al final un ranking de las mejores alternativas para ocupar, desarrollar e invertir.

Entre otros datos, quienes acceden al trabajo pueden ver qué superficie total tienen los parques industriales de la región, de ese total, qué proporción de lotes están ocupados y cuántos disponibles, qué capacidad constructiva presentan la Zona Norte, Oeste y Sur, y qué oportunidades se vislumbran en el primer, segundo y tercer anillo vial.

Además de varios integrantes de Cushman & Wakefield, participaron de la presentación representantes de diferentes parques industriales, como Pablo Andreani, Eduardo Munitz y Diego Duro (Grupo Logístico Andreani-Norlog), José Abad (Parque Industrial Ruta 6) Gonzalo Martinez Rey (Parque Industrial Tecnológico Florencio Varela), Darío Parlascino (Presidente Red de Parques), y Martin Rapallini (Polo Industrial Ezeiza).

Eduardo Munitz (Norlog) José Abad (PIR6) Gonzalo Martinez Rey (PITEC), Santiago Isern (Cushman & Wakefield) Darío Parlascino (Presidente Red de Parques), Martin Rapallini (Polo Industrial Ezeiza), Herman Faigenbaum (Cushman & Wakefield), Pablo Andreani (Grupo Logístico Andreani-Norlog), Diego Duro (Norlog), y Karina Longo (Cushman & Wakefield)

El “gran desafío” –hubo coincidencia unánime- es mover a este tipo de estructuras a industrias que “quedaron atrapadas en el éjido urbano” y señalaron que mientras en la Ciudad de Buenos Aires son entre 4.000 y 5.000 las empresas en esa situación, en el primer cordón bonaerense, el número de firmas que se verían obligadas a dejar su actual ubicación por problemas de habilitación oscila entre las 15.000 y 20.000.

Distribución geográfica

En el estudio de describe cómo están distribuidos los parques industriales en las distintas zonas de la región y cuáles son los nuevos emprendimientos que se están desarrollando.

Zona Norte. Reúne la mayor superficie de parques industriales de la RMBA (48% del total) sumando 2.487 hectáreas. También concentra la mayor cantidad de superficie construida (351 hectáreas). Recientemente se incorporaron dos nuevos proyectos que contribuirán a consolidar el corredor de la Ruta 9. Por un lado, el Parque de Los Libertadores (en Campana), donde está previsto el desarrollo de 482 ha que lo convertirán en el más grande de la RMBA. Por otro lado, Plaza Industrial (en Escobar), que contará con 116,3 ha distribuidas en 100 lotes.

Zona Oeste. Concentra el 28% de la superficie total (1.477 hectáreas). Cuenta con dos de los parques industriales más grandes de la región: el Polo Industrial Ezeiza, con 403 ha distribuidas en 414 lotes, y el Polo Industrial General Rodríguez, con 314 ha, en las que se desarrollarán 506 lotes en cinco etapas.

Zona Sur. Presenta la menor superficie destinada a parques industriales: cuenta con 1.227 ha que representan el 24% del total. La mayor parte de la superficie de estos parques está concentrada en cuatro agrupaciones que suman el 76% del total. El Parque Industrial y Tecnológico de Florencio Varela (Pitec), que se encuentra en desarrollo, será el más grande de la zona y marcará un hito en la historia, ya que, a diferencia del resto de los agrupamientos, estará fuera del entramado urbano.

La evaluación de los parques

¿Cuáles son las variables que se tienen en cuenta a la hora de elegir instalarse en un parque industrial y cuál es el peso específico de cada una de ellas? Con esas premisas, el trabajo estableció una serie de factores externos e internos a los parques y asignó a cada uno una escala de ponderación con el objetivo final de poder puntuar a los parques y obtener un ranking.

Factores internos. Se tuvieron en cuenta la infraestructura y los servicios que ofrece cada parque industrial en particular. En relación con la infraestructura, se evaluó la existencia de un cerco perimetral, la disponibilidad de pavimentos de hormigón armado, el espacio destinado al estacionamiento de automóviles y camiones, las áreas de servicio para choferes, las playas de carga y descarga, los salones de usos múltiples, las oficinas de administración, las áreas de servicios comerciales, gastronómicos y bancarios y los servicios médicos.

En cuanto a los servicios que brinda cada parque, se consideró la seguridad, el control de acceso, el alumbrado público, la red de gas, la red eléctrica, los desagües pluviales e industriales, el agua corriente y el servicio de telefonía e internet. Además, se contemplaron las implementaciones amigables con el medio ambiente que realiza cada complejo.

Factores externos. Identificaron los factores que caracterizan el entorno en el que se encuentra localizado cada uno de los parques estudiados. Para ello, analizaron la ubicación del complejo respecto de las principales vías de comunicación de la zona, y en relación con las opciones de transporte público cercano. También se relevaron los servicios disponibles en el entorno, tales como la presencia de comisarías, estaciones de bomberos, centros de salud, estaciones de servicio, centros educativos y centros comerciales.

Parques industriales destacados

A partir de la evaluación de los factores internos y externos de cada agrupamiento industrial, se elaboró un ranking de los complejos analizados. El trabajo presenta un listado de los cinco parques (ordenados alfabéticamente) que se destacan por sus características: Parque Industrial Pilar, Parque Industrial Ruta 6, Parque Industrial Tecnológico Florencio Varela, Palataforma Logística Tigre Norlog, Polo Industrial Ezeiza.

Las leyes 13.774 (que estableció el régimen de creación y funcionamiento de agrupamientos industriales) y 13.656 (que estableció un nuevo régimen de promoción industrial) brindan seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.

En un desayuno de Prensa en las oficinas del Parque Industrial Ruta 6, al que también asistieron representantes de algunos de los Parques Industriales más importantes, se presentó este estudio inédito elaborado por Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

Los agrupamientos industriales representan uno de los mejores ejemplos de colaboración y construcción de sinergias, y contribuyen notablemente a la mejora de los sectores productivos. La cantidad actual de parques industriales de la Región Metropolitana de Buenos Aires duplica a la de 2010 y la tendencia sigue creciendo.

El 82% de los 46 predios relevados cuenta con la clasificación de parque o agrupamiento industrial, lo que les permite acceder a los beneficios que establecen las leyes 13.774 y 13.656: seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.

La decisión de instalarse en un parque supone un crecimiento para las empresas, no solo a nivel espacial, ya que son múltiples las ventajas que aparecen a partir del ingreso a una comunidad: el sistema productivo en su conjunto se optimiza.

Los complejos industriales son una oportunidad innegable para los ocupantes, pero también lo son para quienes deciden invertir en nuevos proyectos o en agrupamientos ya consolidados.

“En cada una de las zonas del área metropolitana hay opciones atractivas tanto para empresas como para inversores, que contemplan las necesidades específicas de cada compañía”, afirmó Santiago Isern, Broker Senior.

Con la necesidad de detectar las mejores alternativas para ocupar, desarrollar e invertir, Cushman & Wakefield, realizó un informe exhaustivo al respecto.

El trabajo se divide en tres grandes capítulos: El valor de los parques industriales, El estudio de los parques y La evaluación de los parques. En el primero se hace foco en la importancia de estos agrupamientos en el sistema productivo y se repasan los principales hitos que desencadenaron la situación actual del sector.

En el segundo se presentan los datos obtenidos en el proceso de investigación, referidos a la identificación de distintos tipos de superficie, a las características de los complejos en relación con su propiedad y con su categoría, y a la cantidad de empresas allí instaladas.

“La distinción de los tipos de superficie, a través de tecnología satelital, nos permitió calcular con mayor precisión la disponibilidad y el potencial de cada parque, dos variables fundamentales para analizar el mercado de inmuebles industriales y proyectar su evolución”, puntualizó Karina Longo, Gerente de Investigación de Mercado de Cushman & Wakefield Cono Sur.

Por último, en el tercer capítulo se describen las variables adoptadas para la evaluación de cada complejo y se presenta un listado de los cinco parques destacados.

Además, a lo largo del informe, también aparece la palabra de cinco referentes en la materia que, desde diferentes perspectivas, ofrecen su mirada sobre la situación actual de los parques y su importancia en el entramado productivo. Herman Faigenbaum, Director General de Cushman & Wakefield Cono Sur, afirmó al respecto: “Emplazados en entornos pensados para su existencia, los predios ofrecen a sus ocupantes la posibilidad de expandirse en un área controlada y segura, y la ventaja de crecer junto con otras compañías, de contribuir y beneficiarse de su pertenencia a una comunidad”.

“Aquella comunidad es más amplia de lo que parece: se benefician las empresas, se benefician los consumidores y los habitantes de una ciudad más ordenada, y también se benefician aquellos que apuestan a reproducir el modelo”, agregó, y concluyó señalando que “por esta razón, contar con información valiosa sobre la situación actual de los parques es central para los intereses de diferentes actores”.

Según un estudio realizado por Cushman & Wakefield, la participación de América Latina en la inversión mundial en Real Estate continuó por encima de los u$s3.400 millones durante el 2017.

Para la demanda de oficinas clase A hubo menos movimiento de transacciones, pero la demanda se mantiene activa, según un informe de Cushman & Wakefield, en base a lo ocurrido durante el primer trimestre del año.

“Si bien el mercado de oficinas Premium en Buenos Aires registró en el primer trimestre de 2018 menor cantidad de transacciones, la demanda se percibe activa en términos de consultas, según los datos consignados por Departamento de Investigación de mercado” de la firma.

A su vez, la vacancia, que venía descendiendo hasta acercarse a su mínimo histórico, experimentó una suba en comparación con el último trimestre del año anterior, pasando de 3,6% a 4,9%, impulsada por la liberación de superficie ocupada. De este modo, el espacio disponible se incrementó hasta alcanzar los 58.200 m2, superando en un 38,7% a la registrada en el período anterior.

“Algunos inversores se dedicaron a construir superficie especulativa en el sector logístico”, estimó una consultora inmobiliaria de Buenos Aires. Comenzó a modificarse el mapa de la oferta, ya que la demanda explotó con el aumento de las compras online

Por Javier De Pascuale- jdepascuale@comercioyjusticia.info

La explosión del e-commerce y el consecuente aumento de la circulación de paquetería dentro del país impactó de lleno en el negocio logístico y el de correos en general.

Por un lado, a la par que los correos se reconvierten en empresas de logística, surgen nuevos jugadores en un sector que hoy se encamina a mover dos millones de paquetes mensuales en la Argentina.

Un fenómeno que tiene su correlato también en el desarrollo de espacios para almacenamiento.

De acuerdo al último informe de Market Beat Industrial elaborado por el Departamento de Investigación de mercado de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, en el segundo semestre de 2017 el mercado de centros logísticos y depósitos presentó un importante grado de crecimiento, que arrojó dos primeras consecuencias directas: baja relativa del precio de alquiler (de metros en depósitos) y vacancia relativa de superficie en los centros logísticos.

De acuerdo a la consultora, el origen de estos fenómenos es que “algunos inversores se dedicaron a construir superficie especulativa en el sector logístico”.

Desde el Grupo Bautec (uno de los gigantes del desarrollo inmobiliario en el Conurbano bonaerense), su gerente comercial Claudio Fiszman confirmó el dato. “Lo que notamos es que crecimos 35% en la cantidad de metros cuadrados contratados. El 65% de ese paquete corresponde a depósitos de operadores logísticos”, precisó el ejecutivo.

Entre julio y diciembre de 2017 se sumaron casi cien mil metros cuadrados de desarrollos industriales en el Conurbano. La entrada de superficie “built to suit” (construida a medida) y el alquiler de espacios que llevaban tiempo disponible en el mercado hizo ascender la vacancia de metros hasta un nivel de 7,7%, precisó el informe.

En el terreno de las tendencias, todo parece indicar “que la producción de centros logísticos premium continúa activa”, agregó la consultora. Los grandes desarrolladores “comienzan a realizar inversiones para aumentar su participación en el mercado, llegando algunos incluso a diversificar su presencia geográfica” fuera de las zonas tradicionales de ubicación de los centros logísticos que rodean a la ciudad de Buenos Aires.

Sobre el mapa

Una de las tendencias que se desprenden del estudio, es el aumento de la construcción en la zona Sur-Oeste del Conurbano, donde casi 40% de la superficie en construcción (128.000 m2) es para depósitos y centros logísticos.

“El partido de Esteban Echeverría parece ser la nueva apuesta geográfica de los grandes desarrolladores donde actualmente se construyen 73.000 m2 de centros logísticos Clase A”, dicen los investigadores de Cushman.

A diferencia del semestre anterior, durante la segunda mitad de 2017 los precios de alquiler medidos en dólares registraron un descenso generalizado en torno al 4%.

La excepción es la zona donde la oferta futura “built to suit” comienza a presionar al alza el precio del alquiler, que en el último semestre del año consiguió superar al corredor de la Ruta 9, situándose en 7,3 dólares por mero cuadrado y por mes.

Nueva radiografía del negocio: ventas online crecen 20% y, con ellas, la distribución de paquetes

Aunque los números finales de 2017 no se difundieron, el e-commerce en la Argentina creció el año pasado cerca de 20% en transacciones y facturó al menos $160 mil millones, según números parciales de la Cámara Argentina de Comercio Electrónico (CACE).

Y junto a la venta online, crece en volumen la actividad de distribución de paquetes. Correo Argentino manejaba en diciembre de 2016 unos 200.000 paquetes por mes, mientras que en igual mes de 2017 esa cifra trepó a un millón y, según la propia empresa, puede llegar a crecer 100% este año.

El desarrollo de monstruos de alcance regional como Mercado Libre -que hoy opera en 19 países y crece a tasas superiores a 50% en ingresos-, junto con decenas de firmas más chicas, la llegada de Amazon y el crecimiento de envíos provenientes de Asia (lo que se conoce como “puerta a puerta”), supone grandes inversiones, instalación de plantas especiales y fuerte apuesta a la tecnología.

Los viejos correos se reconvierten en operadores logísticos especializados en logística liviana y paquetería, con fuertes apuestas en conectividad, infraestructura y espacio de almacenamiento.

Muchos más envíos

El aumento incesante de las compras online trajo aparejado cambios en el mercado de los correos y de las empresas de logística.

El negocio se complejiza, requiere más tecnología y mayor superficie de depósito de pequeña paquetería, entre otras tendencias.

Estas transformaciones atrajeron inversiones especulativas en el sector, que hoy tiene nuevos actores.

La superficie loteada más grande se encuentra en la Zona Norte (donde también están los parques industriales más antiguos), aunque en la Zona Oeste, donde se encuentran la mayoría de los emprendimientos más nuevos están los mejores diseñados.

La superficie loteada más grande se encuentra en la Zona Norte (donde también están los parques industriales más antiguos), aunque en la Zona Oeste, donde se encuentran la mayoría de los emprendimientos más nuevos están los mejores diseñados. Santiago Isern Broker de Cushman & Wakefield, explicó que la superficie analizada abarca los 24 municipios del conurbano bonaerense y que además se incluyeron los partidos de Escobar, Campana, Zárate y Pilar porque cuentan con importantes parques industriales en torno de las principales autovías que los atraviesan.

Santiago Isern Broker de Cushman & Wakefield, explicó que la superficie analizada abarca los 24 municipios del conurbano bonaerense y que además se incluyeron los partidos de Escobar, Campana, Zárate y Pilar porque cuentan con importantes parques industriales en torno de las principales autovías que los atraviesan. Otro de los datos destacados es que el 82% de los 46 predios relevados cuenta con la clasificación de parque o agrupamiento industrial, lo que le permite acceder a los beneficios que establecen las leyes 13.774 y 13.656: seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.

Otro de los datos destacados es que el 82% de los 46 predios relevados cuenta con la clasificación de parque o agrupamiento industrial, lo que le permite acceder a los beneficios que establecen las leyes 13.774 y 13.656: seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.