La recuperación que comienza a mostrar el sector tras el primer impacto de la pandemia permite ver el futuro con más optimismo. Uno de los factores clave para la revalorización de los inmuebles es el auge del e-commerce.

Tal como señalan los datos relevados en el primer trimestre del año, el mercado inmobiliario logístico de Buenos Aires comienza a manifestar una recuperación después del fuerte impacto que significó la llegada de la pandemia. En efecto, según el último informe Panorama de inmuebles Logísticos de Cushman & Wakefield, la tasa de vacancia mostró un descenso de 18,3% a 16,6%, quebrando así una tendencia que llevaba ya dos años. Además, por segundo trimestre consecutivo la absorción neta volvió a ser positiva con 39.425 m2, mientras que actualmente hay casi 150.000 m2 en construcción, que serán entregados en lo que resta de este 2021.

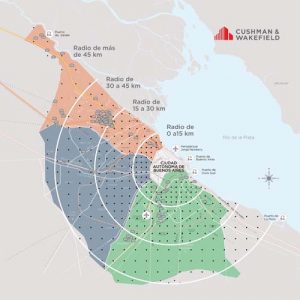

“El tramo de última milla continúa mostrándose como el sector más atractivo para invertir, y lo estamos viendo de cerca en el mercado, porque estamos trabajando con algunos clientes que tienen propiedades a la venta, como por ejemplo un complejo de depósitos de 35.000 m2, sobre la Autopista Buenos Aires – La Plata, que está teniendo muchas consultas. Estas locaciones que se encuentran en el primer radio de 15 km cercanos a la ciudad presentan una vacancia de 11,7%, la más baja del mercado, y el precio de alquiler pedido dentro de lo más elevado. ¿Por qué se da esta tendencia? La explosión del e-commerce fue clave para revalorizar esos inmuebles que cuentan con esa ubicación privilegiada. Toda esta situación llevó a un reacomodamiento del mercado y a un descenso de la vacancia” comentó Santiago Isern, Broker Senior del área de Industrial de Cushman & Wakefield.

Sin embargo, esa explosión no es una circunstancia pasajera. “Esto vino para quedarse, porque la pandemia influyó sobre el plazo, no sobre los resultados. Es decir, lo que iba a pasar en cinco años sucedió en uno, y como ocurrió de manera tan acelerada, las empresas que vendieron por canales electrónicos necesitaron lugar para depositar sus productos en la última milla”, explicó Isern.

Al mismo tiempo, enfatizó que, “observando en detalle los datos obtenidos, en la actualidad el primer anillo de 15 km no presenta superficie en construcción, lo cual constituye un llamado de atención para los desarrolladores que busquen posicionarse de cara a los próximos años”.

Luego compartió algunos casos que trabajaron durante el último año, desde el área de Brokerage Industrial, que fueron parte de la recuperación del sector logístico. Uno de esos casos fue una transacción que se concretó en Pilar, para una automotriz alemana que requería un centro de distribución de un tamaño no disponible en el mercado. “Ese hecho implicó la búsqueda de un terreno y la construcción del centro, a la vez que participamos de un proceso licitatorio que ganamos y, como broche de oro, pudimos conseguir una rebaja del 35% del precio de mercado”, recordó Isern.

Otro caso se dio aún más lejos, ya fuera del Conurbano, e involucró a un gigante del comercio electrónico mundial que requería conseguir terrenos para construir tres data centers desde donde abastecer a América del Sur. “La búsqueda fue transnacional y finalmente, luego de un año de iniciado el proceso de compra, se realizó la adquisición de tierras en Bahía Blanca, en zona franca, coordinando todo el proceso con diferentes organismos gubernamentales”, rememoró el ejecutivo.

Por último, destacó que el trabajo en red que realizan en Cushman & Wakefield tanto con equipos de otras áreas, como a nivel global, les permite ofrecer un servicio integral que abarca todo el proceso, desde la búsqueda de la ubicación óptima para relocalizaciones o mudanzas hasta el servicio de mantenimiento, siempre guiados y acompañados por un grupo de profesionales con años de experiencia y conocimiento del mercado.

Si desean ver acceder al último informe del Panorama de inmuebles Logísticos pueden hacer clic aquí. link aquí

Fuente: Énfasis Logística

El peso del e-commerce fue clave en este año atípico para el sector. La última milla fue el segmento más activo.

El peso del e-commerce fue clave en este año atípico para el sector. La última milla fue el segmento más activo.