Según el reciente estudio elaborado por nuestro departamento de Investigación de Mercado, sobre las principales ciudades de Sudamérica, Buenos Aires podría sumar entre 2019 y 2023 alrededor de 800.000 m2 de oficinas Premium, una cifra similar a la que se construyó en Lima entre 2014 y 2018.

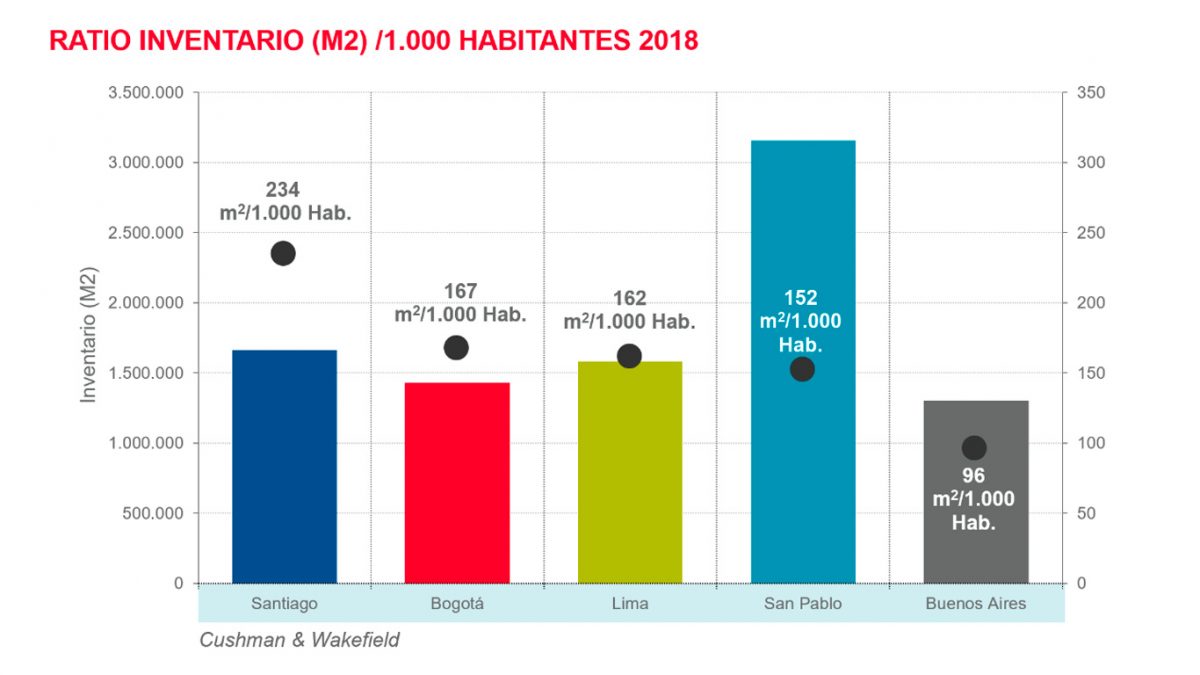

Para poder dimensionar el tamaño del mercado de oficinas de cada una de las ciudades, se calculó el ratio de metros cuadrados de oficinas por cada 1.000 habitantes. De este análisis, resultó que Buenos Aires está en el puesto más bajo con un ratio de 96, y quien lidera el ranking es Santiago de Chile con 234, seguida por Bogotá con 167, Lima con 161 y San Pablo con 151.

Herman Faigenbaum, Director General de Cono Sur, explica: “La cantidad de edificios de oficinas que tiene una ciudad sirve para medir y entender la cantidad de inversión en activos de largo plazo que tiene cada país, y las condiciones del sistema financiero, ya que las inversiones de capital intensivo tienen gran dependencia del mismo”.

Lima y Bogotá tras los pasos de Santiago

El estudio muestra que Santiago de Chile tiene un inventario de oficinas Premium de 1,67 millones de m2, que supera al de Lima, Bogotá y Buenos Aires, porque es un mercado que ofrece muy buenas condiciones para la inversión a largo plazo. Esto se traduce en buena accesibilidad a fuentes de financiamiento y un mercado estable, principal atractivo para realizar este tipo de inversiones. Además, Chile cuenta con un sistema de ahorro muy sólido con base en las AFPs, el cual debe invertirse localmente, lo que aporta mayor tracción a la demanda de activos de largo plazo. Sin embargo, este sólido sistema de ahorro supone una barrera de entrada para capitales extranjeros, lo cual sumado a que el retorno de la inversión en capital intensivo todavía es algo bajo, podría limitar el crecimiento del mercado, y hacer que los inversores locales busquen mercados extranjeros con similitud de condiciones para invertir.

Lima se posiciona actualmente como uno de los mercados de oficinas emergentes más importantes de Sudamérica, detrás de Santiago de Chile, plaza consolidada a nivel continental. Duplicó su inventario de oficinas en los últimos cinco años, alcanzando 1,58 millones m2. Una política económica consistente, con tasas de financiación relativamente bajas, favoreció la inversión a largo plazo.

Bogotá muestra un desarrollo similar a Lima. El inventario de oficinas clase A registró un crecimiento del 87% en los últimos cinco años, hasta 1,43 millones de m2 con la diferencia de que registró un muy buen desempeño de la demanda de oficinas en 2018, impulsado por un contexto de crecimiento económico.

San Pablo y Lima lideran en metros construidos y Buenos Aires en metros proyectados

Los datos recabados muestran que entre 2014 y 2018 San Pablo y Lima fueron las ciudades que tuvieron la mayor producción de nueva superficie, seguidas por Bogotá y Santiago. Buenos Aires ha quedado atrás no solo por las condiciones políticas y económicas inestables de los últimos años, sino también porque la financiación para inversiones a largo plazo es muy escasa, y justamente el mercado de oficinas es de capital intensivo, donde se necesita financiación para desarrollar.

Karina Longo, Gerente de Investigación de Mercado de Cono Sur, comenta: “Buenos Aires cuenta con el mayor volumen de metros en desarrollo y en proyecto para los próximos cinco años, lo que valida el potencial que tiene el mercado de oficinas para los desarrolladores. Sin embargo, si bien tiene la mayor cantidad proyectada, se combina con el menor producido, dadas las dificultades que tienen los inversores para llevar adelante sus proyectos en un mercado sin financiación”.

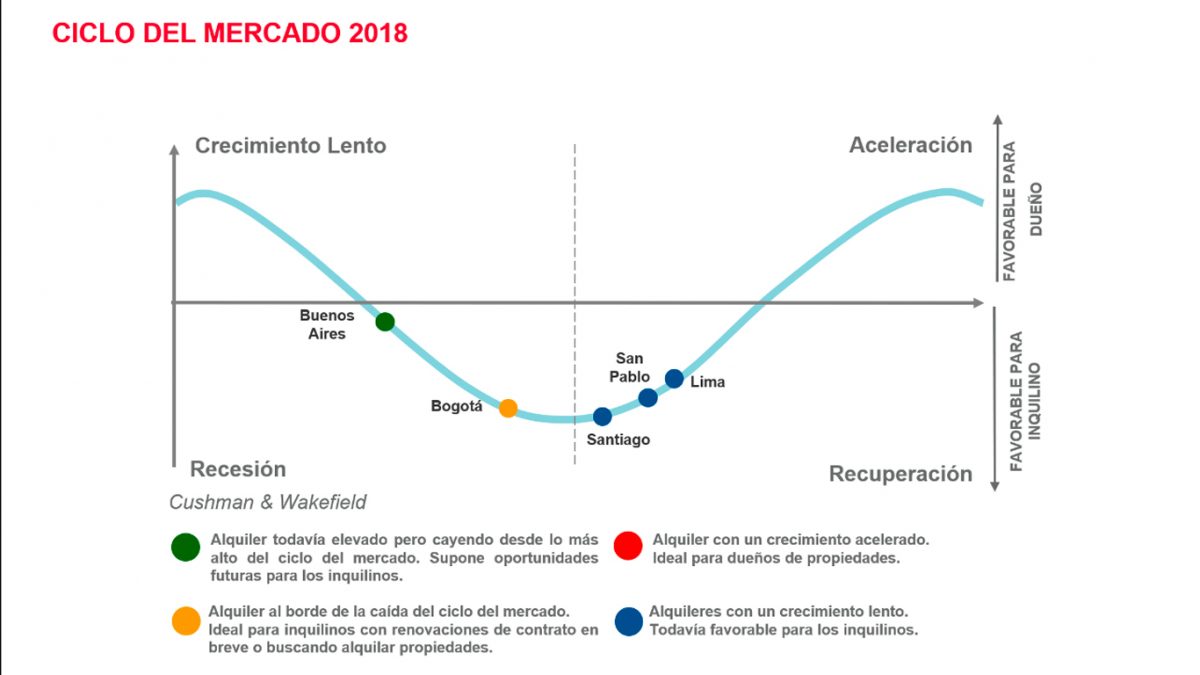

Por otro lado, al observar el ciclo del mercado, Buenos Aires se encuentra en un estado de renta elevada con un promedio de US$ 33 m2/mes, que se preserva en parte por el reducido tamaño del inventario de oficinas Premium. Sin embargo, la inestabilidad política y económica está impactando en el nivel de renta, que empieza a decaer y supone oportunidades futuras para los inquilinos.

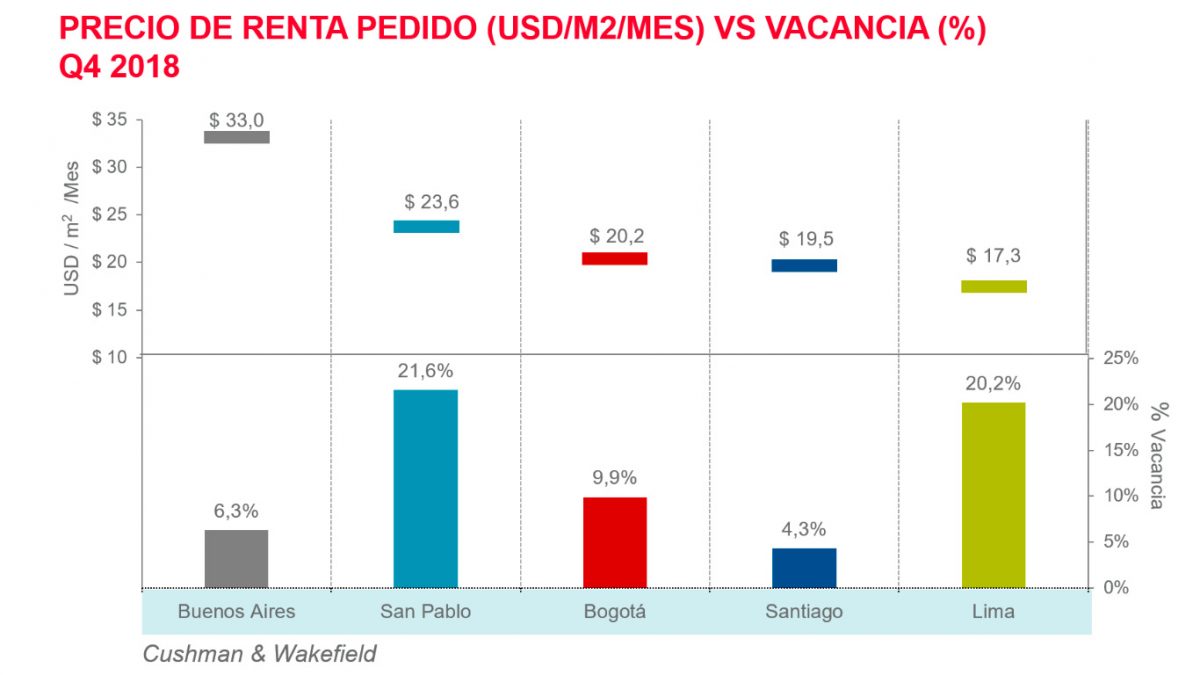

Bogotá presenta rentas en caída, con un promedio de US$ 20,2 m2/mes que son ideales para inquilinos que deben renovar sus contratos en breve o que están buscando propiedades para alquilar. Los mercados de Santiago, que cuenta con una renta promedio de US$ 19,5 m2/mes, San Pablo, con un promedio de U$S 23,6 m2/mes, y Lima, con un promedio de U$S 17,3 m2/mes, con alquileres creciendo lentamente, a futuro podrían favorecer a los inversores.

Santiago y Buenos Aires con vacancias más bajas

Al comparar las vacancias de cada una de las ciudades, se puede observar que Santiago es la que presenta la más baja con 4,3%, luego de un período de cinco años con escasa producción y grandes desarrollos que permanecen a la espera de obtener un demorado final de obra. Le sigue Buenos Aires con 6,3%, vacancia que se mantiene baja como resultado de un mercado estructuralmente pequeño. Bogotá (9,9%), Lima (20,2%) y San Pablo (21,6%) presentan vacancias más altas, pero con tendencia descendente.

Datos Adicionales

Por Cushman & Wakefield

Los agrupamientos industriales representan uno de los mejores ejemplos de colaboración y construcción de sinergias, y contribuyen notablemente a la mejora de los sectores productivos. La cantidad actual de parques industriales de la Región Metropolitana de Buenos Aires duplica a la de 2010 y la tendencia sigue creciendo.

Los agrupamientos industriales representan uno de los mejores ejemplos de colaboración y construcción de sinergias, y contribuyen notablemente a la mejora de los sectores productivos. La cantidad actual de parques industriales de la Región Metropolitana de Buenos Aires duplica a la de 2010 y la tendencia sigue creciendo.