Ley de alquileres, blanqueo y crédito hipotecario, tres puntos fundamentales al que aspira el sector para recuperarse.

Después de un año de mucha incertidumbre política, económica y social, que afectó la confianza de los desarrolladores y compradores en el mundo del real estate, la gran incógnita es qué pasará a partir del 2022 en un sector clave para los argentinos, quienes en muchos casos eligen el ladrillo como medio de inversión. Reporte Inmobiliario recogió la opinión de 30 especialistas sobre qué proyectan para el 2022.

“Las expectativas para 2022 indican que la demanda va seguir creciendo“, advierte Esteban Edelstein Pernice, director de Castex. Y en ese sentido, el especialista cree que “se creó un círculo virtuoso, y son las mismas personas que ya se mudaron a los suburbios las que difunden, y muestran, las bondades y los cambios que se produjeron en su calidad de vida”, dijo. Y agregó: “Este boca en boca entre clientes es lo que hace que el crecimiento del suburbano sea exponencial”.

Para Herman Faigenbaum, director de Cushman & Wakefield, “siempre hay un negocio de real estate para hacer, en cualquier lugar del mundo, y en Argentina aún más: por algo los inmobiliarios son el segundo activo de inversión que más buscamos (luego del dólar billete)”.

Focalizado sobre los productos en los que más está involucrado Faigenbaum, advirtió que “las propiedades industriales/logísticas seguirán siendo muy demandados por las empresas y eso abrirá muchas oportunidades para inversores que quieran entrar en ese tipo de negocio”.

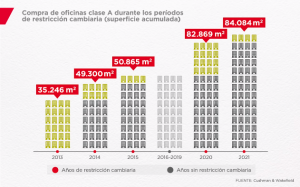

“Amén del Clase A, hay que prestar mucha atención a la reconversión de propiedades dentro de los tejidos urbanos, que han performado muy por encima de la media en los últimos años”, sumó.

Con respecto al mercado de oficinas, el especialista dijo que “nuestros estudios muestran que se están volviendo a ocupar y deberíamos progresivamente llegar a una situación normal en 2023”.

El ladrillo, un refugio siempre

“Si vemos lo que pasa en Europa o EE.UU. ante la pandemia, sucede que la gente busca refugiarse en el ladrillo. Esta demanda, en otros países, hizo que algunos precios suban. Teniendo en cuenta esta tendencia, en Argentina debería pasar lo mismo”, aseguró Alejandro Ginevra, de GNV Group y presidente de Camesi.

En esa misma línea, Ginevra advirtió que “el ladrillo es siempre la mejor inversión y en 2022 lo seguirá siendo, con más beneficios para obras de pozo, comprando en pesos y en cuotas, actualizadas según el CAC”.

Por otro lado, señaló que “llegamos tan abajo que no hay más para caer. No quiero decir que estemos bien, debería ser una industria en permanente crecimiento, esa es la asignatura pendiente. Necesitamos leyes que acompañen y créditos hipotecarios”.

Por su parte, Andres Gariboldi, de Dunod Propiedades y Presidente Colegio Rosario, dijo que “nos espera un 2022 superior y mejor a 2020 y 2021, vemos una recuperación en el sector comercial en el sur de la Provincia de Santa Fe”.

Y para Mario Gómez, director de Le Bleu Negocios Inmobiliarios, no se puede dar una respuesta acabada a la consulta de cómo serán las perspectivas para este año. “Hay que analizar caso por caso, proyecto por proyecto, inmueble por inmueble, vendedor por vendedor, comprador por comprador”, advierte.

En ese sentido, aseguró que “estamos frente a un escenario donde la selectividad, la innovación y el factor seguridad del capital cobra una nueva dimensión impactando en la dinámica de los negocios, generando renovados interrogantes y abriendo la puerta a nuevas oportunidades”.

Para Gabriel González Pardo, director de Tizado, “respecto al mercado tuvimos un escenario muy dividido entre lo que es suburbano (incluido Patagonia) y Capital, especialmente en las elecciones de espacios (verde y más metros)”.

“Hay que ir viendo cómo es la vuelta al trabajo presencial, en que se transformará la zona tradicionalmente de oficinas o si se reciclará a urbana”, comentó. Y en ese sentido agregó: “Una línea de créditos aceleraría el proceso de venta y posiblemente venga por el lado de los desarrollistas”.

Maria Inés Kries, gerente comercial de Newland Argentina, aseguró que “Argentina es el segundo país fuera de USA con mayor tenencia de dólares billetes (U$S 250.000.000), y la aplicación de los dólares ahorrados depende y dependerá en 2022 de la coyuntura política económica del país”.

Sobre la ley de alquileres, Marta Liotto, presidenta del Cucicba, “tenemos la esperanza que más pronto que tarde desde el poder político se avance en la modificación de la Ley de Alquileres y se vuelva al anterior sistema que regía el sector. Esto sin dudas estabilizaría el mercado”.

Para Alejandro Mazzei, presidente de Mazzei Propiedades, “las expectativas para el 2022 van a depender de la coyuntura de nuestro país; el arreglo económico con el FMI, la estabilidad económica, el dólar y la seguridad que se le brinde a los inversores para volcarse al mercado”.

El antes y después de la pandemia

Cómo afectó la pandemia, ese paréntesis que lleva dos años y que no escapa de ningún análisis. “Las perspectivas para el sector de Logística esperamos que en el 2022 continúe su recuperación, surjan nuevos proyectos y comience nuevamente un proceso de crecimiento sostenido”, analizó Gonzalo Meira, director of Markets Transactions Jones Lang Lasalle. Y para él, las perspectivas para 2022 “son moderadamente optimistas”.

Diego Migliorisi, socio Gerente de Migliorisi Propiedades, “a grandes rasgos, la vivienda residencial va a aumentar la demanda considerablemente en 2022, lo mismo que algunos sectores de inversión, como los inmuebles de pozo o unidades usadas terminadas, ya que el costo del m2 es de lo más atractivo en los últimos 10 años”.

Por su parte, Daniel Mintzer, de G & D Developers, comentó: “Venimos de un mercado inmobiliario muy malo hace años, muy flojo, y es bueno porque ya está estabilizado en cierto punto. Los precios de la construcción son bajos en dólares y los de venta también. El negocio tiene algún margen y la gente de algún modo está creyendo en el mercado y está comprando”.

Y en ese sentido, el especialista apuesta a una recuperación si este año se da por ejemplo “el blanqueo, que movilizaría el sector, y una nueva ley de alquileres que contemple tanto el interés del inquilino como del propietario”.

Por su parte, Fabián Narvaez, de Narvaez Propiedades, “el mercado inmobiliario 2022 reproducirá el ritmo generado por una realidad económica muy errática, similar al 2021”. En ese sentido, “la mejora del sector será producto de acciones y decisiones a nivel macro que fundamenten una recuperación económica de ahorro y de inversión sustentable a mediano y largo plazo”.

En esa dirección, Hernán Nucifora, CEO de Global Investments, advirtió que “sigue una demanda muy contenida en el mercado“, y por ende en el 2022, “va crecer la industria ya que venimos de muchos trimestres de baja”.

Por su parte, Ignacio O’Keefe, de O’Keefe Propiedades, señaló que “el 2022 va a mostrar un repunte del sector que se va a ir incrementando a medida que pasen los meses”. Y esa recuperación se dará “especialmente en materia de venta de unidades tipo departamento en zona urbana”.

“Finalmente, los emprendimientos de lotes seguirán teniendo una demanda sostenida como en los últimos 6 meses, nutrido por la pandemia y la posibilidad de venta por parte de consumidores finales de sus inmuebles urbanos”, sumó.

Para Estanislao Puelles, presidente Colegio Inmobiliario de Mendoza, “el 2022 será un año de definiciones” y en ese sentido lo que pase con la ley de alquileres “va a tener un protagonismo particular”.

“El mercado residencial el 2022 será parecido a este. Ya hubo una baja de precios significativa, hay menor margen de regateo o diferencia entre los precios de publicación y los negocios cerrados, porque los propietarios adecuaron los precios a la baja”, señaló Eduardo Petrolati, director Comercial del Grupo Adrián Mercado.

A nivel emprendimientos u obra nueva, “la baja será sostenida porque va de la mano de la necesidad de liquidez de los constructores”, aclaró.

Sobre locales comerciales, para el especialistas “tenemos como asignatura pendiente la vacancia de locales pequeños que cerraron en pandemia y no volvieron a abrir”. Y agregó: “Los valores de renta de los locales siguen estando por debajo de los valores históricos, lo cual tampoco es un incentivo para quienes quieren comprar locales para renta”.

Para Luis Ramos, director L. J. Ramos, “la sensación térmica es que el año estará más complicado. Se acomodarán los precios de otra forma porque la baja pronunciada de 2021 todavía no se asimiló”. Y agregó: “no veo un mercado que fluya, porque el real estate es un negocio de confianza, de previsibilidad, y eso no sucede”.

También habló de la ley de alquileres. “Demonizaron a los propietarios, dicen que son abusivos, que explotan a los inquilinos, y tienen una rentabilidad del 2%. Esto llevó a que el mercado de alquileres caiga”, dijo. “Adicionalmente, otro problema son las expensas, que cada vez gravitan más en los gastos. Antes representaban un 15%, ahora son el 40%”, concluyó al respecto.

Sobre el mercado de oficinas, “hay 300.000 m2 vacíos, por lo cual será un año de ajuste por tanta oferta. Tampoco se puede vender, con valores que cayeron 25% en dólares en 2 años”, indicó.

Alejandro Reyser, director Ejecutivo de RED (Real Estate Developers): “El 2022 se presenta con incertidumbre, generada principalmente por la situación y desafíos macroeconómicos que enfrenta la Argentina”.

Y Emilio Rivoira, presidente del Consejo Profesional de Arquitectura, indicó que “si siempre fue complejo reseñar algún pronóstico, y en este contexto se vuelve casi imposible”.

“Cómo no voy a creer en el 2022, si nunca se juntaron tantos factores comunes para pensar que será un gran año, el costo de la construcción tiene un buen precio para aprovechar este año”, dijo con optimismo Néstor Ruiz, presidente Grupo Dinal.

Fernando Sabatini. de Estudio Mario Roberto Alvarez y Asociados: “En la Argentina, la clave es la macroeconomía y sus grandes desequilibrios. Estimo con o sin acuerdo con el FMI, que se intentará hacer la plancha hasta el 2023, y forzar el pase a la administración que venga”.

Dentro de lo bueno que ve para este año recién iniciado, Matias Salinesi, gerente general Korn Propiedades, detalló que “en un año sin elecciones no habrá tanta locura de la gente esperando qué pasará y creemos que la gente reaccionará y hay operaciones para realizar”.

Para Sebastián Sosa, presidente de RE/MAX Argentina y Uruguay, “el año que viene el mercado inmobiliario va a tener ciertas mejoras, teniendo en cuenta que venimos de un 2020 que registró números muy bajos.

Carlos Spina, presidente de AEV y director de Argencons: “El usuario final seguirá reinando sobre el inversor. De todos modos comenzará el inversor a darse cuenta que, inflación mediante en USA, no es negocio necesariamente quedarse sentado sobre dólares billete”.

Estrictamente sobre la tendencia del mercado, el especialista dijo que “la huida al suburbano menguará y volverá a pensar la gente en vivir en la ciudad”. Y añadió: “Esperemos que la incertidumbre en términos político económicos se atenúe”.

Spina es otro de los que creen que el blanqueo y la derogación de la Ley de Alquileres serán dos claves para el mercado.

Para Cristian Szczygiel, Gerente Comercial Grupo Vaccaro, “si bien hacer una proyección para 2022 parece ser una tarea imposible, varias de las situaciones coyunturales del último semestre de 2021 (pandemia, tipo de cambio, elecciones, humor social) generaron naturalmente una contención de la demanda, que creemos que en el primer semestre de 2022 se tiene que liberar, y por lo tanto, generar un alto nivel de actividad que va a favorecer al sector”.

“Con respecto al nivel de precios, es muy difícil prever que es lo que va a pasar. De lo que si estamos seguros, es que lo que suceda, tendrá un alto nivel de correlación con la variación del tipo de cambio”, dijo.

Y para Damian Tabakman, presidente Cámara empresaria de desarrolladores urbanos y CEDU, “el año entrante implicará, a mi juicio, un cambio cualitativo de expectativas en el buen sentido luego de un largo ciclo de retracción y caída de precios”.

Por último, para Santiago Tarasido, de Criba, “es fundamental generar incentivos para la reactivación del sector, que es un gran multiplicador de la economía. En cuanto al sector de obras privadas, es importante generar herramientas que favorezcan la inversión”.

Fuente: Clarín