Hong Kong encabeza el ranking mundial de las calles comerciales más caras.

En la región, la zona Rosa de Bogotá lidera el ranking y se posiciona en el N° 44 escalando más de diez lugares con respecto al año pasado.

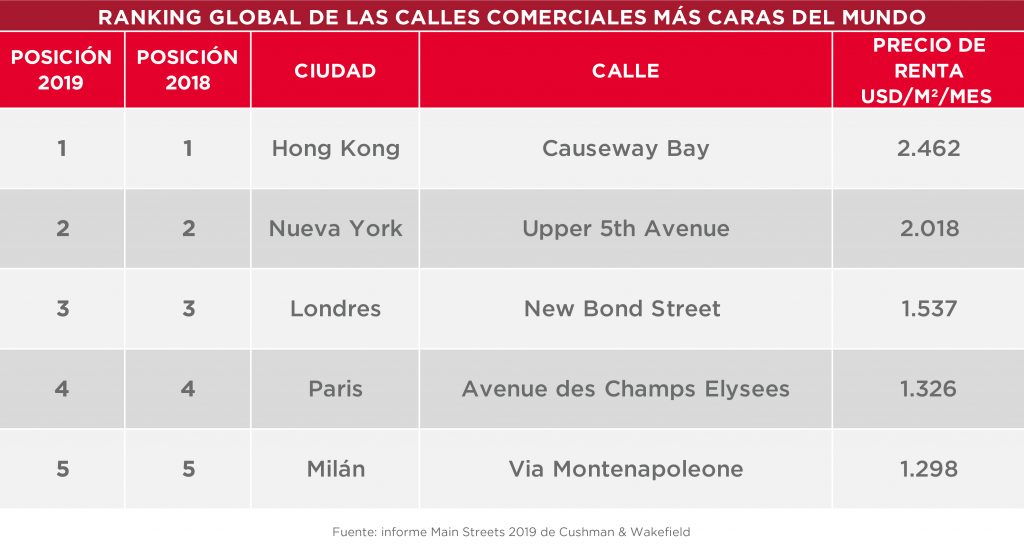

Según nuestro último reporte “Main Streets Across the World”, la calle CausewayBay de Hong Kong conserva el primer puesto como la calle comercial más cara del mundo, junto con la New Bond Street de Londres, que se lleva el título del lugar más costoso de Europa para poner un local minorista.

En este informe se analizaron los alquileres de 448 locaciones ubicadas en 68 mercados, el mayor número registrado desde que comenzó en 1988.

El año pasado, Causeway Bay terminó con los cinco años de permanencia en el primer puesto de la Quinta Avenida de Nueva York y, en el ranking de 2019, conserva su posición con alquileres que ascienden a U$S 2.462/m2/mes. Upper 5th Avenue ocupa el segundo lugar a U$S 2.018/ m2/mes, y la New Bond Street de Londres se posiciona en el tercer lugar de la lista global, con alquileres anuales que aumentaron un 2.3% en los últimos 12 meses a U$S 1.537/ m2/mes.

La Avenida Champs Elysées en París (U$S 1.326/ m2/mes) y la Via Montenapoleone de Milán (U$S 1.298/ m2/mes) completan los cinco primeros puestos. El mayor incremento de alquileres en el top 10 fue el de Pitt Street Mall, ubicada en Sydney, que registró un ascenso del 17.9% en los últimos 12 meses para llegar a U$S 965/ m2/mes.

¿Qué pasa en la región y en Argentina?

La Zona Rosa de Bogotá lidera el ranking de las calles más caras de Sudamérica con el precio más alto de alquiler de US$ 65 / m2/mes por encima de San Pablo donde los alquileres promedian US$ 62 / m2/mes.

En tanto en Buenos Aires, el alquiler de un local comercial en la calle Florida está alrededor de US$ 60 / m2/mes.

Luego le siguen la zona de Providencia en Santiago de Chile con US$ 49 / m2/mes) y la zona de Miraflores en Lima con US$ 32 / m2/mes,

En Argentina el difícil contexto económico tuvo un gran impacto en el mercado minorista y provocó muchas dificultades en el último año, con una caída en la demanda que se vio reflejada en la disminución de los alquileres en las principales calles comerciales.

No obstante, el mercado de ocupación permanece activo. Los principales ocupantes gastronómicos están más dispuestos a reubicarse en busca de alquileres más bajos y ubicaciones prometedoras. También están surgiendo nuevas empresas como cervecerías o restaurantes de alimentos saludables y orgánicos, mientras que la demanda de los ocupantes tradicionales como por ejemplo del segmento moda disminuyeron, ya que muchos operadores están reconsiderando su modelo de negocio y propuesta hacia el cliente. El mercado online está creciendo, pero aún no es lo suficientemente grande como para tener un impacto significativo en los locales tradicionales.

Según explica Lucas Desalvo, nuestro Gerente de Market Research, “el mercado de alquileres en Buenos Aires se encuentra afectado por dos problemas que surgen fundamentalmente a raíz del dólar. En primer lugar, las devaluaciones producen una disminución del consumo por pérdida en la capacidad de compra, que se suma a otro de sus efectos colaterales: la falta de apalancamiento financiero”.

“También se da un conflicto en la actualización de los contratos de alquileres comerciales, ya que muchos tienen ubicaciones premium y,por ende, alquileres dolarizados. Entonces los locales facturan en pesos, pero pagan su alquiler en dólares. De este modo, el pago del alquiler adquiere una incidencia cada vez más preponderante dentro de los costos operativos para los inquilinos”, agrega.

Desalvo señala además un efecto de “tamizado”: permanecen las firmas de renombre mientras cierran los locales con menor respaldo económico. “No obstante, dentro del mundo de las marcas también hay movimientos, ya que en este tipo de época muchas buscan oportunidades para relocalizarse y ganar territorio dejado por la competencia. Paralelamente hay otros casos en los cuales se generan relocalizaciones por optimización de costos y espacio utilizado”, apunta.

Por último, menciona un tema ineludible en estos tiempos: “La realidad marca que en la era del e-commerce el modelo del local tradicional está cambiando, necesitando cada vez menos metros cuadrados dentro de los principales corredores para poder desarrollar la actividad comercial. También el uso de bigdata es una gran revolución que permite conocer en tiempo real los movimientos de la demanda y las nuevas costumbres de consumo. Es por ello que la lógica tradicional de posicionamiento de marcas no se relacionacon el análisis de big data, más empírico y estratégico”.