Por tercer período consecutivo, el mercado de oficinas corporativas clase A continúa mostrando signos de recuperación y la absorción neta sigue registrando valores positivos, según nuestro último informe Market Beat.

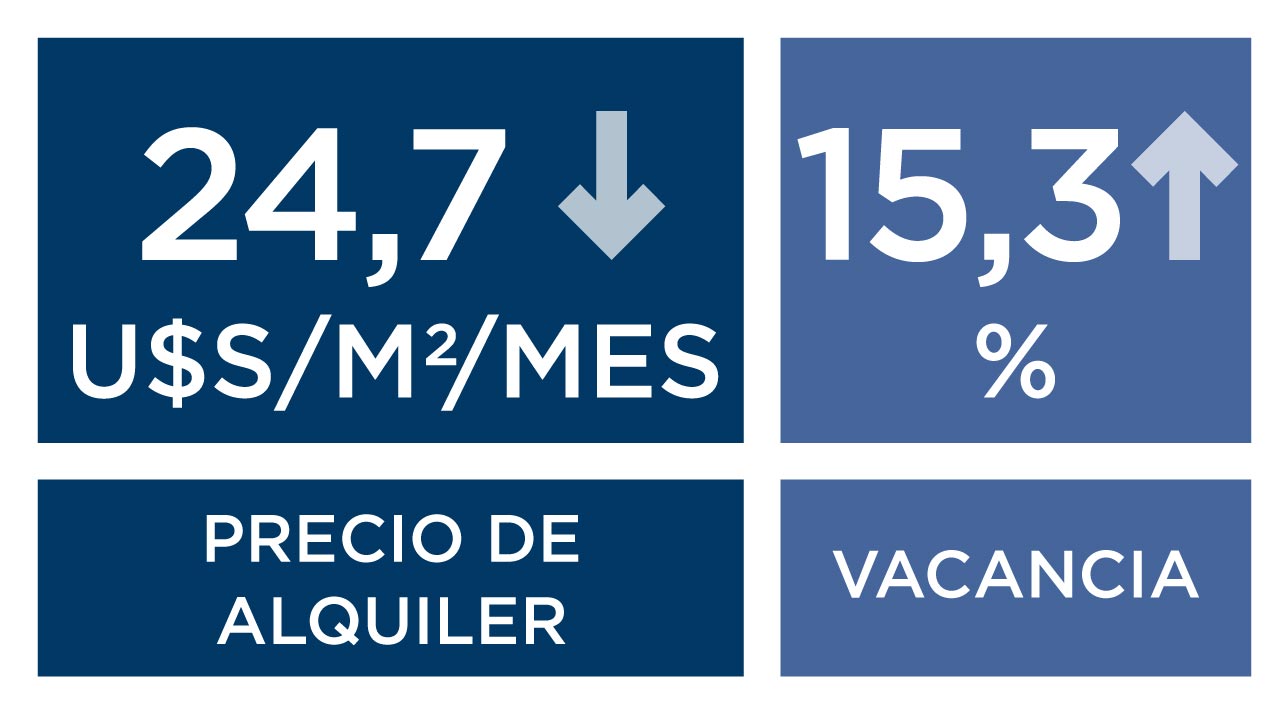

La absorción neta, que es la diferencia entre los metros liberados y los metros tomados, cerró el trimestre en 6.121 m². Pese a ser menor a la del último período de 2022, comportamiento esperado dada la poca actividad durante los primeros dos meses del año, es un indicador que marca la continuidad de la recuperación del sector. La vacancia, que cerró en 14 %, disminuyó levemente con respecto al cierre del año anterior, lo que también apoya esta visión del mercado.

Este trimestre incorporamos al análisis el submercado Palermo, un nuevo polo de oficinas que cuenta con edificios clase A y clase B y presenta muchos proyectos en construcción.

Descargá el informe completo para conocer más.

En un contexto en el que muchos países alcanzaron una situación similar a la de antes del comienzo de la pandemia y como continuidad del reporte “El futuro de los espacios de trabajo” (2020), lanzamos un informe exclusivo sobre las tres nuevas realidades que determinan las estrategias del espacio de trabajo híbrido.

En un contexto en el que muchos países alcanzaron una situación similar a la de antes del comienzo de la pandemia y como continuidad del reporte “El futuro de los espacios de trabajo” (2020), lanzamos un informe exclusivo sobre las tres nuevas realidades que determinan las estrategias del espacio de trabajo híbrido.