Según nuestro último reporte, durante la segunda mitad del 2019, la producción de nuevos centros logísticos en curso totalizan 238.590 m2, estando el 52% en zona Norte, 18% en zona Sur y el 29% en zona Oeste. Se observa una tasa de vacancia del 16,7%, un 26,4% superior respecto al primer semestre de este año, mientras que los valores de alquiler no presentaron grandes variaciones.

Según nuestro último reporte, durante la segunda mitad del 2019, la producción de nuevos centros logísticos en curso totalizan 238.590 m2, estando el 52% en zona Norte, 18% en zona Sur y el 29% en zona Oeste. Se observa una tasa de vacancia del 16,7%, un 26,4% superior respecto al primer semestre de este año, mientras que los valores de alquiler no presentaron grandes variaciones.

Category: informes

-

Market Beat de Industrias | 2° semestre 2019

-

Mercado de Oficinas | Clase B – 4° trimestre 2019

Según nuestro equipo de Investigación de Mercado, el mercado de oficinas clase B cerró el 2019 con una superficie alquilada acumulada de 44.975 m2 superando en un 36% a la demanda del año anterior en el mismo periodo. La vacancia estuvo marcada por un leve y continuo descenso llegando al 8,0% mientras que la superficie disponible representa un 5,2% menos en comparación con el cierre del 2018. El precio promedio de alquiler pedido es de US$ 19,3 mensuales por metro cuadrado, un 1,8% menos que el tercer trimestre.

Según nuestro equipo de Investigación de Mercado, el mercado de oficinas clase B cerró el 2019 con una superficie alquilada acumulada de 44.975 m2 superando en un 36% a la demanda del año anterior en el mismo periodo. La vacancia estuvo marcada por un leve y continuo descenso llegando al 8,0% mientras que la superficie disponible representa un 5,2% menos en comparación con el cierre del 2018. El precio promedio de alquiler pedido es de US$ 19,3 mensuales por metro cuadrado, un 1,8% menos que el tercer trimestre. -

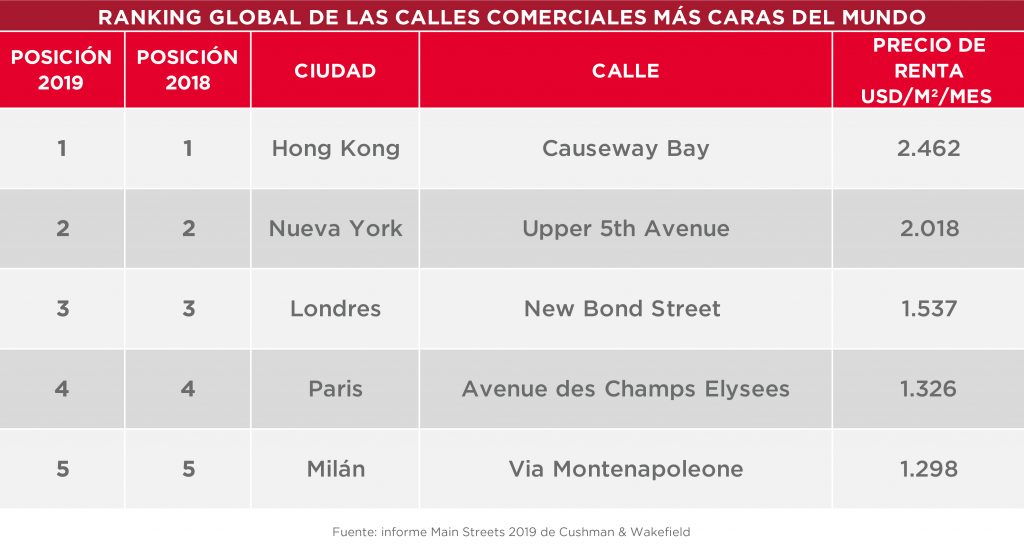

Main Streets 2019

Hong Kong encabeza el ranking mundial de las calles comerciales más caras.

En la región, la zona Rosa de Bogotá lidera el ranking y se posiciona en el N° 44 escalando más de diez lugares con respecto al año pasado.

Según nuestro último reporte “Main Streets Across the World”, la calle CausewayBay de Hong Kong conserva el primer puesto como la calle comercial más cara del mundo, junto con la New Bond Street de Londres, que se lleva el título del lugar más costoso de Europa para poner un local minorista.

En este informe se analizaron los alquileres de 448 locaciones ubicadas en 68 mercados, el mayor número registrado desde que comenzó en 1988.

El año pasado, Causeway Bay terminó con los cinco años de permanencia en el primer puesto de la Quinta Avenida de Nueva York y, en el ranking de 2019, conserva su posición con alquileres que ascienden a U$S 2.462/m2/mes. Upper 5th Avenue ocupa el segundo lugar a U$S 2.018/ m2/mes, y la New Bond Street de Londres se posiciona en el tercer lugar de la lista global, con alquileres anuales que aumentaron un 2.3% en los últimos 12 meses a U$S 1.537/ m2/mes.

La Avenida Champs Elysées en París (U$S 1.326/ m2/mes) y la Via Montenapoleone de Milán (U$S 1.298/ m2/mes) completan los cinco primeros puestos. El mayor incremento de alquileres en el top 10 fue el de Pitt Street Mall, ubicada en Sydney, que registró un ascenso del 17.9% en los últimos 12 meses para llegar a U$S 965/ m2/mes.

¿Qué pasa en la región y en Argentina?

La Zona Rosa de Bogotá lidera el ranking de las calles más caras de Sudamérica con el precio más alto de alquiler de US$ 65 / m2/mes por encima de San Pablo donde los alquileres promedian US$ 62 / m2/mes.

En tanto en Buenos Aires, el alquiler de un local comercial en la calle Florida está alrededor de US$ 60 / m2/mes.

Luego le siguen la zona de Providencia en Santiago de Chile con US$ 49 / m2/mes) y la zona de Miraflores en Lima con US$ 32 / m2/mes,

En Argentina el difícil contexto económico tuvo un gran impacto en el mercado minorista y provocó muchas dificultades en el último año, con una caída en la demanda que se vio reflejada en la disminución de los alquileres en las principales calles comerciales.

No obstante, el mercado de ocupación permanece activo. Los principales ocupantes gastronómicos están más dispuestos a reubicarse en busca de alquileres más bajos y ubicaciones prometedoras. También están surgiendo nuevas empresas como cervecerías o restaurantes de alimentos saludables y orgánicos, mientras que la demanda de los ocupantes tradicionales como por ejemplo del segmento moda disminuyeron, ya que muchos operadores están reconsiderando su modelo de negocio y propuesta hacia el cliente. El mercado online está creciendo, pero aún no es lo suficientemente grande como para tener un impacto significativo en los locales tradicionales.

Según explica Lucas Desalvo, nuestro Gerente de Market Research, “el mercado de alquileres en Buenos Aires se encuentra afectado por dos problemas que surgen fundamentalmente a raíz del dólar. En primer lugar, las devaluaciones producen una disminución del consumo por pérdida en la capacidad de compra, que se suma a otro de sus efectos colaterales: la falta de apalancamiento financiero”.

“También se da un conflicto en la actualización de los contratos de alquileres comerciales, ya que muchos tienen ubicaciones premium y,por ende, alquileres dolarizados. Entonces los locales facturan en pesos, pero pagan su alquiler en dólares. De este modo, el pago del alquiler adquiere una incidencia cada vez más preponderante dentro de los costos operativos para los inquilinos”, agrega.

Desalvo señala además un efecto de “tamizado”: permanecen las firmas de renombre mientras cierran los locales con menor respaldo económico. “No obstante, dentro del mundo de las marcas también hay movimientos, ya que en este tipo de época muchas buscan oportunidades para relocalizarse y ganar territorio dejado por la competencia. Paralelamente hay otros casos en los cuales se generan relocalizaciones por optimización de costos y espacio utilizado”, apunta.

Por último, menciona un tema ineludible en estos tiempos: “La realidad marca que en la era del e-commerce el modelo del local tradicional está cambiando, necesitando cada vez menos metros cuadrados dentro de los principales corredores para poder desarrollar la actividad comercial. También el uso de bigdata es una gran revolución que permite conocer en tiempo real los movimientos de la demanda y las nuevas costumbres de consumo. Es por ello que la lógica tradicional de posicionamiento de marcas no se relacionacon el análisis de big data, más empírico y estratégico”.

-

Mercado de Oficinas | Clase B – 3° trimestre 2019

Según nuestro equipo de Investigación de Mercado, durante el tercer trimestre del año la superficie alquilada de oficinas Clase B fue de 21.326 m2 superando en un 27% a la demanda del año anterior en el mismo periodo. La vacancia continúa con un leve descenso y el precio promedio de alquiler es de US$ 19,7.

-

Market Beat de Industrias | 1° semestre 2019

Según nuestro último reporte, Durante la primera mitad del 2019, la producción de nuevos centros logísticos premium continuó activa con la incorporación de 79.300 m2. Si bien la demanda no acompaña a la oferta, se observa una oportunidad en los precios actuales, con un valor promedio de USD 6,9 m2/mes.

-

Catalinas 1929-2029 | De la isla a la integración

Presentamos un informe exclusivo que repasa la historia, analiza el presente y anticipa el futuro del submercado de oficinas más emblemático de Buenos Aires.

Desde su surgimiento, los edificios que poblaron la zona de Catalinas constituyeron el submercado inmobiliario corporativo más exclusivo de la Ciudad. En la actualidad, cuenta con 339.659 m2 de oficinas, pero la incorporación de más de 300.000 m2 de superficie edificable duplicará, en la próxima década, los espacios de trabajo y, con ellos, la cantidad de trabajadores.

Este material, elaborado por nuestro equipo de Investigación de Mercado junto con Oficina Urbana, revisa la historia de Catalinas a través de los diferentes planes reguladores que contuvieron proyectos para la zona y de la identificación de las sucesivas olas de construcción; detalla las características que la convierten en el centro del centro; y anticipa las nuevas construcciones, que no solo cambiarán la dinámica del submercado y la fisonomía de la Ciudad, sino que serán una gran oportunidad para inversores y desarrolladores.

-

A nivel regional, Buenos Aires es la ciudad que más metros de oficinas tiene proyectados construir en los próximos cinco años

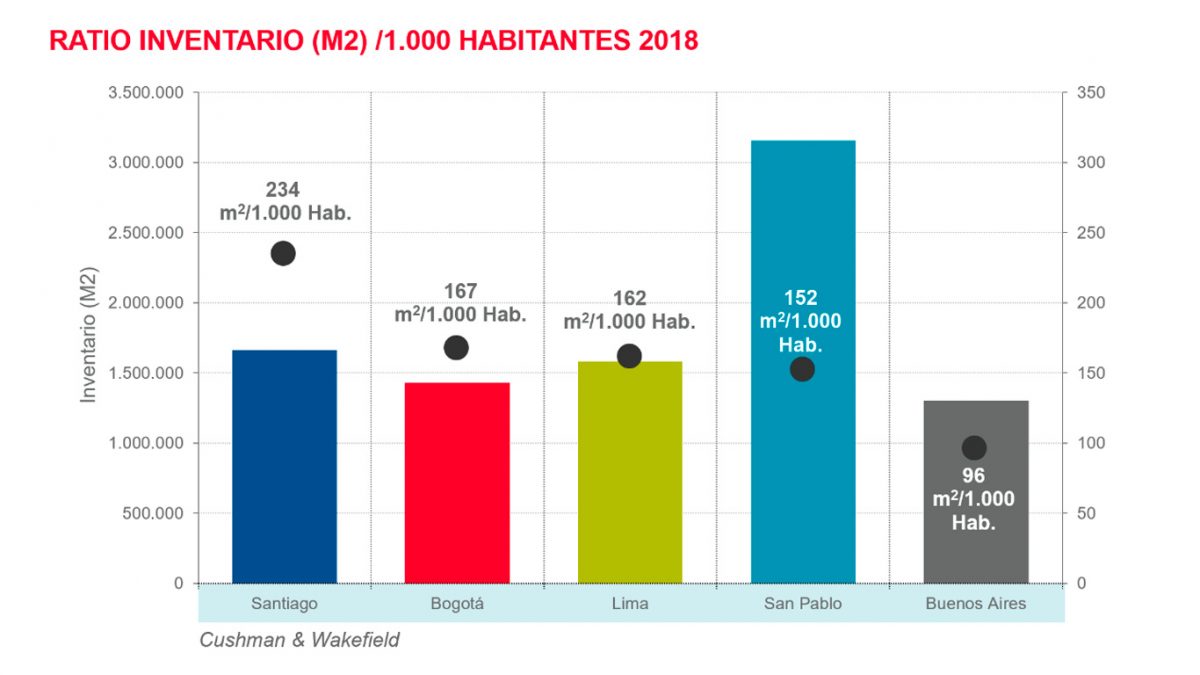

Según el reciente estudio elaborado por nuestro departamento de Investigación de Mercado, sobre las principales ciudades de Sudamérica, Buenos Aires podría sumar entre 2019 y 2023 alrededor de 800.000 m2 de oficinas Premium, una cifra similar a la que se construyó en Lima entre 2014 y 2018.

Para poder dimensionar el tamaño del mercado de oficinas de cada una de las ciudades, se calculó el ratio de metros cuadrados de oficinas por cada 1.000 habitantes. De este análisis, resultó que Buenos Aires está en el puesto más bajo con un ratio de 96, y quien lidera el ranking es Santiago de Chile con 234, seguida por Bogotá con 167, Lima con 161 y San Pablo con 151.

Herman Faigenbaum, Director General de Cono Sur, explica: “La cantidad de edificios de oficinas que tiene una ciudad sirve para medir y entender la cantidad de inversión en activos de largo plazo que tiene cada país, y las condiciones del sistema financiero, ya que las inversiones de capital intensivo tienen gran dependencia del mismo”.

Lima y Bogotá tras los pasos de Santiago

El estudio muestra que Santiago de Chile tiene un inventario de oficinas Premium de 1,67 millones de m2, que supera al de Lima, Bogotá y Buenos Aires, porque es un mercado que ofrece muy buenas condiciones para la inversión a largo plazo. Esto se traduce en buena accesibilidad a fuentes de financiamiento y un mercado estable, principal atractivo para realizar este tipo de inversiones. Además, Chile cuenta con un sistema de ahorro muy sólido con base en las AFPs, el cual debe invertirse localmente, lo que aporta mayor tracción a la demanda de activos de largo plazo. Sin embargo, este sólido sistema de ahorro supone una barrera de entrada para capitales extranjeros, lo cual sumado a que el retorno de la inversión en capital intensivo todavía es algo bajo, podría limitar el crecimiento del mercado, y hacer que los inversores locales busquen mercados extranjeros con similitud de condiciones para invertir.

Lima se posiciona actualmente como uno de los mercados de oficinas emergentes más importantes de Sudamérica, detrás de Santiago de Chile, plaza consolidada a nivel continental. Duplicó su inventario de oficinas en los últimos cinco años, alcanzando 1,58 millones m2. Una política económica consistente, con tasas de financiación relativamente bajas, favoreció la inversión a largo plazo.

Bogotá muestra un desarrollo similar a Lima. El inventario de oficinas clase A registró un crecimiento del 87% en los últimos cinco años, hasta 1,43 millones de m2 con la diferencia de que registró un muy buen desempeño de la demanda de oficinas en 2018, impulsado por un contexto de crecimiento económico.

San Pablo y Lima lideran en metros construidos y Buenos Aires en metros proyectados

Los datos recabados muestran que entre 2014 y 2018 San Pablo y Lima fueron las ciudades que tuvieron la mayor producción de nueva superficie, seguidas por Bogotá y Santiago. Buenos Aires ha quedado atrás no solo por las condiciones políticas y económicas inestables de los últimos años, sino también porque la financiación para inversiones a largo plazo es muy escasa, y justamente el mercado de oficinas es de capital intensivo, donde se necesita financiación para desarrollar.

Karina Longo, Gerente de Investigación de Mercado de Cono Sur, comenta: “Buenos Aires cuenta con el mayor volumen de metros en desarrollo y en proyecto para los próximos cinco años, lo que valida el potencial que tiene el mercado de oficinas para los desarrolladores. Sin embargo, si bien tiene la mayor cantidad proyectada, se combina con el menor producido, dadas las dificultades que tienen los inversores para llevar adelante sus proyectos en un mercado sin financiación”.

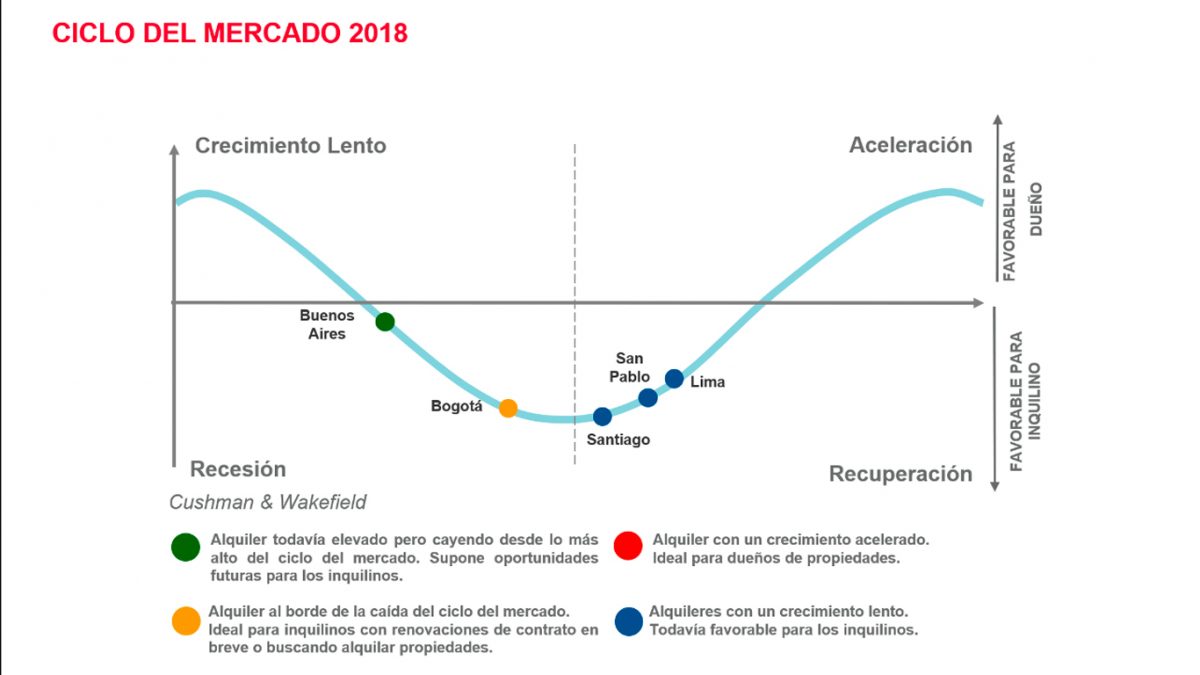

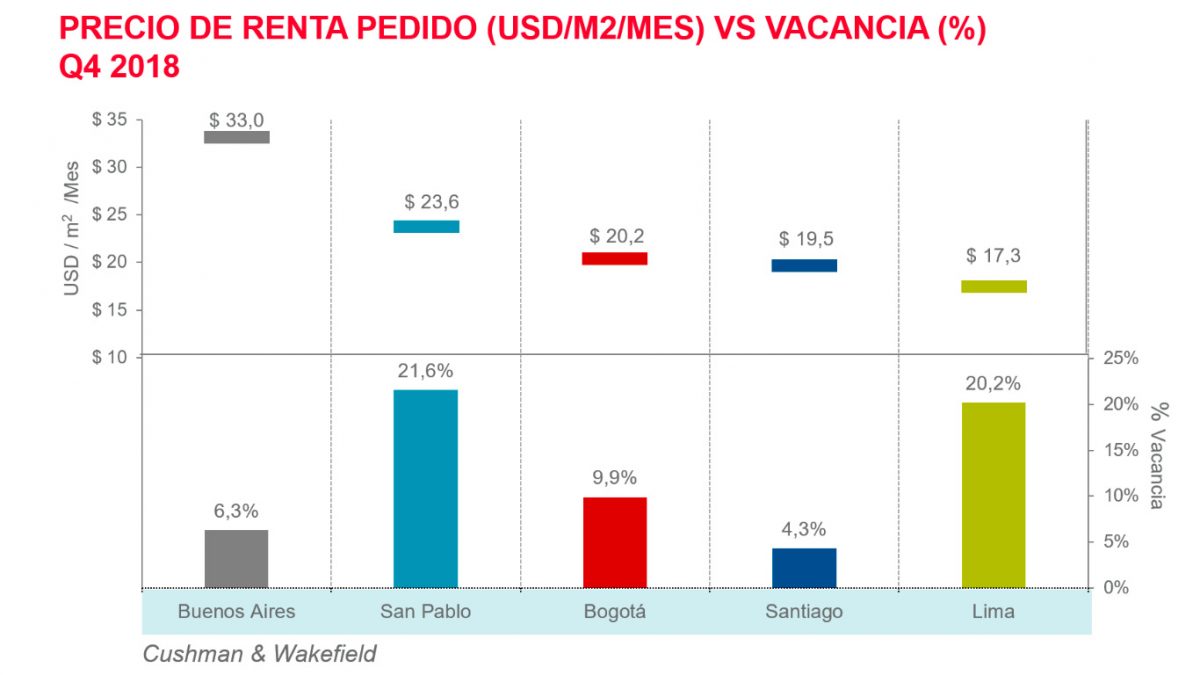

Por otro lado, al observar el ciclo del mercado, Buenos Aires se encuentra en un estado de renta elevada con un promedio de US$ 33 m2/mes, que se preserva en parte por el reducido tamaño del inventario de oficinas Premium. Sin embargo, la inestabilidad política y económica está impactando en el nivel de renta, que empieza a decaer y supone oportunidades futuras para los inquilinos.

Bogotá presenta rentas en caída, con un promedio de US$ 20,2 m2/mes que son ideales para inquilinos que deben renovar sus contratos en breve o que están buscando propiedades para alquilar. Los mercados de Santiago, que cuenta con una renta promedio de US$ 19,5 m2/mes, San Pablo, con un promedio de U$S 23,6 m2/mes, y Lima, con un promedio de U$S 17,3 m2/mes, con alquileres creciendo lentamente, a futuro podrían favorecer a los inversores.

Santiago y Buenos Aires con vacancias más bajas

Al comparar las vacancias de cada una de las ciudades, se puede observar que Santiago es la que presenta la más baja con 4,3%, luego de un período de cinco años con escasa producción y grandes desarrollos que permanecen a la espera de obtener un demorado final de obra. Le sigue Buenos Aires con 6,3%, vacancia que se mantiene baja como resultado de un mercado estructuralmente pequeño. Bogotá (9,9%), Lima (20,2%) y San Pablo (21,6%) presentan vacancias más altas, pero con tendencia descendente.

Datos Adicionales

-

Informe de Ocupantes de Buenos Aires

El equipo de Investigación de Mercado de Cushman & Wakefield lanzó un informe que releva la ocupación de edificios clase A de la Ciudad Autónoma de Buenos Aires.

El mercado de oficinas clase A de Buenos Aires está integrado por distintos submercados, con características y ventajas propias.

¿Cómo se concentran las empresas en cada zona según su actividad? Realizamos un estudio inédito con el objetivo de conocer la concentración de rubros por submercados e identificar los más destacados de acuerdo a los metros que ocupan. -

Parques Industriales de Buenos Aires: la hora de crecer

Cushman & Wakefield presenta un informe exclusivo acerca de 46 parques de la Región Metropolitana que revela las mejores alternativas para ocupar, desarrollar e invertir.

Los agrupamientos industriales representan uno de los mejores ejemplos de colaboración y construcción de sinergias, y contribuyen notablemente a la mejora de los sectores productivos. La cantidad actual de parques industriales de la Región Metropolitana de Buenos Aires duplica a la de 2010 y la tendencia sigue creciendo.

Los agrupamientos industriales representan uno de los mejores ejemplos de colaboración y construcción de sinergias, y contribuyen notablemente a la mejora de los sectores productivos. La cantidad actual de parques industriales de la Región Metropolitana de Buenos Aires duplica a la de 2010 y la tendencia sigue creciendo.El 82% de los 46 predios relevados cuenta con la clasificación de parque o agrupamiento industrial, lo que les permite acceder a los beneficios que establecen las leyes 13.774 y 13.656: seguridad jurídica, exenciones impositivas y la posibilidad de ampliar la actividad de las empresas sin restricciones por futuros cambios de códigos urbanísticos.

La decisión de instalarse en un parque supone un crecimiento para las empresas, no solo a nivel espacial, ya que son múltiples las ventajas que aparecen a partir del ingreso a una comunidad: el sistema productivo en su conjunto se optimiza.

Los complejos industriales son una oportunidad innegable para los ocupantes, pero también lo son para quienes deciden invertir en nuevos proyectos o en agrupamientos ya consolidados.

“En cada una de las zonas del área metropolitana hay opciones atractivas tanto para empresas como para inversores, que contemplan las necesidades específicas de cada compañía”, afirmó Santiago Isern, Broker Senior.

Con la necesidad de detectar las mejores alternativas para ocupar, desarrollar e invertir, Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, realizó un informe exhaustivo al respecto.

El trabajo se divide en tres grandes capítulos: El valor de los parques industriales, El estudio de los parques y La evaluación de los parques. En el primero se hace foco en la importancia de estos agrupamientos en el sistema productivo y se repasan los principales hitos que desencadenaron la situación actual del sector.

En el segundo se presentan los datos obtenidos en el proceso de investigación, referidos a la identificación de distintos tipos de superficie, a las características de los complejos en relación con su propiedad y con su categoría, y a la cantidad de empresas allí instaladas.

“La distinción de los tipos de superficie nos permitió calcular con mayor precisión la disponibilidad y el potencial de cada parque, dos variables fundamentales para analizar el mercado de inmuebles industriales y proyectar su evolución”, puntualizó Karina Longo, Gerente de Investigación de Mercado de Cushman & Wakefield Cono Sur.

Por último, en el tercer capítulo se describen las variables adoptadas para la evaluación de cada complejo y se presenta un listado de los cinco parques destacados.

Además, a lo largo del informe, también aparece la palabra de cinco referentes en la materia que, desde diferentes perspectivas, ofrecen su mirada sobre la situación actual de los parques y su importancia en el entramado productivo. Herman Faigenbaum, Director General de Cushman & Wakefield Cono Sur, afirmó al respecto: “Emplazados en entornos pensados para su existencia, los predios ofrecen a sus ocupantes la posibilidad de expandirse en un área controlada y segura, y la ventaja de crecer junto con otras compañías, de contribuir y beneficiarse de su pertenencia a una comunidad”.

“Aquella comunidad es más amplia de lo que parece: se benefician las empresas, se benefician los consumidores y los habitantes de una ciudad más ordenada, y también se benefician aquellos que apuestan a reproducir el modelo”, agregó, y concluyó señalando que “por esta razón, contar con información valiosa sobre la situación actual de los parques es central para los intereses de diferentes actores”.

-

LVL VIII: El Corredor Norte: situación actual y perspectivas de una de las zonas más pujantes del mercado

Desarrolladores y empresas apuestan cada vez más a los proyectos sobre la Panamericana, ¿cuáles son sus beneficios?

En los últimos años, muchas empresas han instalado sus oficinas en la Zona Norte del Conurbano, ocupando ubicaciones que combinan la cercanía a la Ciudad

Autónoma de Buenos Aires con los beneficios de estar fuera del centro.

En la octava edición de “La Visión de los Líderes”, conversamos con referentes sobre temas de especial relevancia para la actualidad y el futuro del mercado inmobiliario: ¿Cómo ha evolucionado el Corredor Norte en la última década?

¿Cuáles son los beneficios del Corredor Panamericana respecto del Corredor Libertador? ¿Qué buscan los empresarios que apuestan a la zona? ¿Cuáles son las tendencias en los nuevos desarrollos?