Un estudio realizado por Mercado Libre Inmuebles junto a Cushman & Wakefield revela cuáles son las zonas donde más demanda de oficinas premium hay en la Ciudad y el Gran Buenos Aires.

En el mercado de las oficinas clase A, la oferta y la demanda parecen entenderse perfectamente. En el tercer trimestre del año, según el último informe elaborado por Mercado Libre Inmuebles y Cushman & Wakefield, las zonas donde más disponibilidad de metros cuadrados de oficinas hay son las más demandadas.

Las zonas más buscadas

El submercado que más visitas online recibió entre julio y septiembre de 2017 fue Puerto Madero, con un 36,15% del total, y es precisamente la zona con más m2 disponibles para alquilar (13.601). En segundo lugar, a más de 20 puntos porcentuales, está Catalinas-Plaza Roma con un 15,13% de las visitas totales y una disponibilidad de 10.142 m2. Y cabe destacar que, en tercer lugar entró el Corredor Panamericana con el 9,42% (y una disponibilidad de 11.901 m2) que desplazó al Corredor Libertador CABA, que en la edición anterior estaba en el podio.

“Por tercer trimestre consecutivo, Puerto Madero se posiciona como el submercado que lidera las visitas online. Con un aumento de 8,5 puntos porcentuales en la demanda entre el Q2 y Q3, esta zona se ha distanciado de los otros submercados consolidándose en la primera posición,” destaca Martin Lawson, Vicepresidente de MercadoLibre Clasificados. Mientras que Herman Faigenbaum, Director de Cushman & Wakefield Cono Sur agrega: “Observamos que el porcentaje de visitas ordenado de mayor a menor coincide con los submercados que tienen más superficie disponible. El mercado mantiene el mismo comportamiento: las zonas con más disponibilidad de m2 marcan la demanda”.

La zona de Retiro-Plaza San Martín (7,56%) y el Microcentro (7,50%) completan el top cinco de los submercados más demandados. Luego siguen Libertador GBA (7,37%), la Av. 9 de Julio (7,18%), Libertador CABA (5,26%), Dardo Rocha (3,78%) y en décimo lugar quedó el Centro Sur, con sólo un 0,64% de las visitas online.

Mirá el mapa interactivo de los submercados más buscados

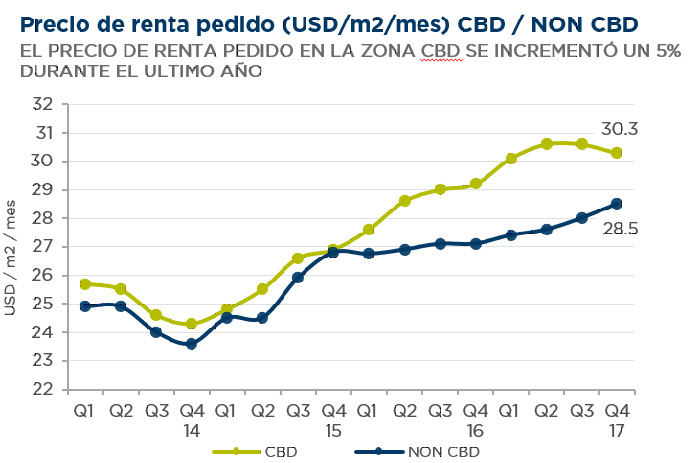

Otro dato relevante del informe es que el 74,17% de las visitas registradas fueron a las zonas comprendidas en lo que se conoce como Central Business District (CBD), conformado por los submercados de Catalinas-Plaza Roma, Puerto Madero, Microcentro, Retiro-Plaza San Martín, 9 de Julio y Centro Sur. El restante 25,83% quedó en lo que no es el distrito céntrico que está formado por el Corredor Panamericana, la Zona Dot, Dardo Rocha y los corredores de Libertador CABA y GBA.

Con la mirada en el Norte

En los informes siguientes sobre la demanda de oficinas premium, si la lógica que en las zonas con más disponibilidad de metros cuadrados son las que más visitas e interés generarán, el ranking cambiará casi completamente. Esto se debe a que en 8 de las 11 zonas relevadas se están construyendo nuevas oficinas clase A, lo que aumentará la oferta de manera notoria. En total están en construcción 364.710 m2: el 68% está fuera del Central Business District y el 32% restante adentro.

Analizando cada submercado, el que concentra la mayor cantidad de m2 en construcción es la Zona Dot, que está siendo desarrollada por IRSA. Este representa un 21% del total, con 76.250 m2 de oficinas premium que se sumarán al mercado en el corto plazo. En segundo lugar está el corredor Libertador CABA (17%) con 62.000 m2 en construcción, seguido por los 59.450 del Corredor Panamericana (16%), Libertador GBA con 51.690 m2 (14%) y en quinto lugar Catalinas con 43.020 m2 (12%). Como se ve, cuatro de los cinco submercados que más metros cuadrados tienen en obras están fuera del CBD.

El crecimiento exponencial de las zonas que no integran el CBD también se ve reflejado en la cantidad de metros cuadrados que todavía están en proyecto. Si bien están un paso anterior al de la construcción, en total hay 396.410 m2 en carpeta de los que sólo el 31% están en el CBD y el 69% restante por fuera. Nuevamente, la Zona Dot es la que más proyectos en carpeta tiene, con un 19% del total, seguido por el corredor Libertador GBA (18,8%) y, en tercer lugar, si entra Catalinas-Plaza Roma con el 18%. Los restantes proyectos están en Panamericana (16,5%), Libertador CABA (15%), Puerto Madero (7,6%) y Centro Sur (4,9%).

Precios en alza

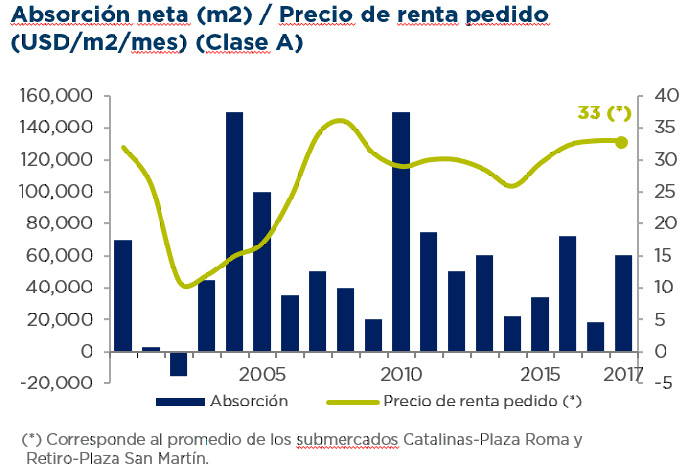

Entre el último cuatrimestre de 2016 y el tercer trimestre de este año, el precio de alquiler promedio subió de manera dispar en cada uno de los submercados. Nuevamente, la lógica del mercado parece explicar las mayores subas. Puerto Madero, que es la zona más buscada y la que más disponibilidad de metros cuadrados de oficinas clase A tiene tuvo un alza del precio de alquiler promedio por m2 en dólares del 8,2%, al pasar de u$s 30,5 a u$s 33. El segundo submercado con más incremento de precios fue el Microcentro (6,1%), mientras que el tercer lugar quedó compartido entre la zona de 9 de Julio y el Dot con un 5,7% de aumento cada una. Por su parte, Libertador GBA registró una suba del 5,3%, Catalinas-Plaza Roma del 2,9%, Libertador CABA del 1,8% y Retiro-Plaza San Martín del 1,7%. El Corredor Panamericana fue el único submercado en el que no varió el precio de alquiler.

Fuente: Mercado Libre IDEAS