“Algunos inversores se dedicaron a construir superficie especulativa en el sector logístico”, estimó una consultora inmobiliaria de Buenos Aires. Comenzó a modificarse el mapa de la oferta, ya que la demanda explotó con el aumento de las compras online

Por Javier De Pascuale- jdepascuale@comercioyjusticia.info

La explosión del e-commerce y el consecuente aumento de la circulación de paquetería dentro del país impactó de lleno en el negocio logístico y el de correos en general.

Por un lado, a la par que los correos se reconvierten en empresas de logística, surgen nuevos jugadores en un sector que hoy se encamina a mover dos millones de paquetes mensuales en la Argentina.

Un fenómeno que tiene su correlato también en el desarrollo de espacios para almacenamiento.

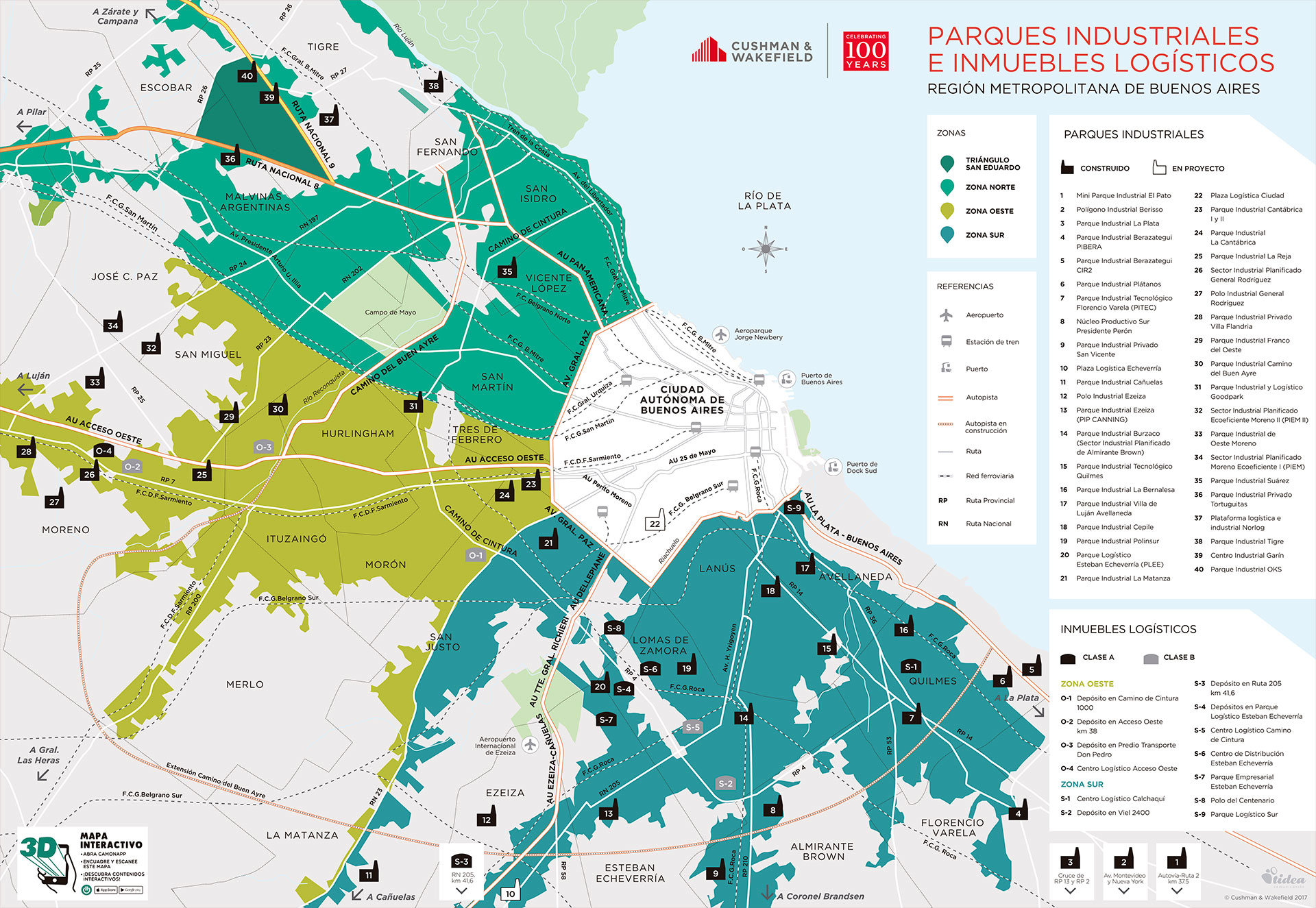

De acuerdo al último informe de Market Beat Industrial elaborado por el Departamento de Investigación de mercado de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, en el segundo semestre de 2017 el mercado de centros logísticos y depósitos presentó un importante grado de crecimiento, que arrojó dos primeras consecuencias directas: baja relativa del precio de alquiler (de metros en depósitos) y vacancia relativa de superficie en los centros logísticos.

De acuerdo a la consultora, el origen de estos fenómenos es que “algunos inversores se dedicaron a construir superficie especulativa en el sector logístico”.

Desde el Grupo Bautec (uno de los gigantes del desarrollo inmobiliario en el Conurbano bonaerense), su gerente comercial Claudio Fiszman confirmó el dato. “Lo que notamos es que crecimos 35% en la cantidad de metros cuadrados contratados. El 65% de ese paquete corresponde a depósitos de operadores logísticos”, precisó el ejecutivo.

Entre julio y diciembre de 2017 se sumaron casi cien mil metros cuadrados de desarrollos industriales en el Conurbano. La entrada de superficie “built to suit” (construida a medida) y el alquiler de espacios que llevaban tiempo disponible en el mercado hizo ascender la vacancia de metros hasta un nivel de 7,7%, precisó el informe.

En el terreno de las tendencias, todo parece indicar “que la producción de centros logísticos premium continúa activa”, agregó la consultora. Los grandes desarrolladores “comienzan a realizar inversiones para aumentar su participación en el mercado, llegando algunos incluso a diversificar su presencia geográfica” fuera de las zonas tradicionales de ubicación de los centros logísticos que rodean a la ciudad de Buenos Aires.

Sobre el mapa

Una de las tendencias que se desprenden del estudio, es el aumento de la construcción en la zona Sur-Oeste del Conurbano, donde casi 40% de la superficie en construcción (128.000 m2) es para depósitos y centros logísticos.

“El partido de Esteban Echeverría parece ser la nueva apuesta geográfica de los grandes desarrolladores donde actualmente se construyen 73.000 m2 de centros logísticos Clase A”, dicen los investigadores de Cushman.

A diferencia del semestre anterior, durante la segunda mitad de 2017 los precios de alquiler medidos en dólares registraron un descenso generalizado en torno al 4%.

La excepción es la zona donde la oferta futura “built to suit” comienza a presionar al alza el precio del alquiler, que en el último semestre del año consiguió superar al corredor de la Ruta 9, situándose en 7,3 dólares por mero cuadrado y por mes.

Nueva radiografía del negocio: ventas online crecen 20% y, con ellas, la distribución de paquetes

Aunque los números finales de 2017 no se difundieron, el e-commerce en la Argentina creció el año pasado cerca de 20% en transacciones y facturó al menos $160 mil millones, según números parciales de la Cámara Argentina de Comercio Electrónico (CACE).

Y junto a la venta online, crece en volumen la actividad de distribución de paquetes. Correo Argentino manejaba en diciembre de 2016 unos 200.000 paquetes por mes, mientras que en igual mes de 2017 esa cifra trepó a un millón y, según la propia empresa, puede llegar a crecer 100% este año.

El desarrollo de monstruos de alcance regional como Mercado Libre -que hoy opera en 19 países y crece a tasas superiores a 50% en ingresos-, junto con decenas de firmas más chicas, la llegada de Amazon y el crecimiento de envíos provenientes de Asia (lo que se conoce como “puerta a puerta”), supone grandes inversiones, instalación de plantas especiales y fuerte apuesta a la tecnología.

Los viejos correos se reconvierten en operadores logísticos especializados en logística liviana y paquetería, con fuertes apuestas en conectividad, infraestructura y espacio de almacenamiento.

Muchos más envíos

El aumento incesante de las compras online trajo aparejado cambios en el mercado de los correos y de las empresas de logística.

El negocio se complejiza, requiere más tecnología y mayor superficie de depósito de pequeña paquetería, entre otras tendencias.

Estas transformaciones atrajeron inversiones especulativas en el sector, que hoy tiene nuevos actores.

Fuente: Comercio y Justicia