Qué pasará con las propiedades residenciales, oficinas, locales comerciales e industrias? Informe especial sobre las perspectivas para el mercado inmobiliario en 2022. Una por una, todas las opiniones

Después de un año de mucha incertidumbre política, económica y social, que afectó la confianza de los desarrolladores y compradores en el mundo del real estate, la gran incógnita es qué pasará a partir del 2022 en un sector clave para los argentinos, quienes en muchos casos eligen el ladrillo como medio de inversión.

En Reporte Inmobiliario reunimos las opiniones de 30 especialistas que nos resumen sus perspectivas y hacen un exhaustivo análisis de lo que puede suceder. Precios, vacancia, el futuro de las oficinas y las tendencias en el ámbito residencial son algunos de los temas más comentados.

Te contamos qué piensan, cuáles son sus objetivos y qué factores son claves para la recuperación y crecimiento en cada uno de los segmentos del sector.

Esteban Edelstein Pernice – Director de Castex

Las expectativas para 2022 indican que la demanda va seguir creciendo, y lo relaciono a lo que explica Malcolm Gladwell en su libro “The Tipping Point”, en el que alude al punto de inflexión en la evolución de la demanda de ciertos productos, en los que su uso y expansión se hace virales.

Se ha creado un círculo virtuoso, y son las mismas personas que ya se mudaron a los suburbios las que difunden, y muestran, las bondades y los cambios que se produjeron en su calidad de vida cuando invitan a sus familiares y amigos a pasar el día. Ya no es la publicidad la que divulga las ventajas, sino que son los propios usuarios quienes promueven los beneficios que brinda la experiencia de vivir fuera de la ciudad y en contacto con el verde.

Este boca en boca entre clientes es lo que hace que el crecimiento del suburbano sea exponencial. Y esto obviamente hará subir los valores en los emprendimientos existentes, especialmente en la medida que no surjan nuevos emprendimientos similares.

Hay que tener en cuenta que, por el lado de la oferta, esta es inelástica, y esta dificultad para que crezca la oferta está vinculada fundamentalmente con la necesidad y la oportunidad de mejorar el proceso aprobatorio de nuevos emprendimientos inmobiliarios en la provincia de Buenos Aires y en la actitud de algunos municipios ante este tipo de emprendimientos.

Si tenemos en cuenta que en un emprendimiento de estas características pueden contabilizarse hasta 3000 personas trabajando, la expectativa de que las autoridades le pongan foco representaría una enorme oportunidad de generación de empleo, crecimiento económico para la provincia y nuevos recursos fiscales.

En nuestro caso, tenemos al menos 4 proyectos con tierra identificada e inversores a la espera de las señales que nos brinden municipios y la provincia. Se trata de proyectos importantes y complejos, que pueden llegar a implicar 10 años de desarrollo e inversiones muy importantes, por lo que es fundamental para su concreción que el contexto sea propicio para alentar inversiones.

Herman Faigenbaum – Director de Cushman & Wakefield

Estoy convencido que siempre hay un negocio de real estate para hacer, en cualquier lugar del mundo, y en Argentina aún más: por algo los activos inmobiliarios son el segundo activo de inversión que más buscamos (luego del dólar billete). Más aún, los cambios, vaivenes y distorsiones son una enorme fuente de oportunidad, para quien sepa aprovecharlas.

Focalizándome en los productos en los que más me involucro, creo que, en 2022, las propiedades industriales/logísticas seguirán siendo muy demandados por las empresas y eso abrirá muchas oportunidades para inversores que quieran entrar en ese tipo de negocio. Amén del Clase A, hay que prestar mucha atención a la reconversión de propiedades dentro de los tejidos urbanos, que han performado muy por encima de la media en los últimos años.

Con respecto al mercado de oficinas, nuestros estudios muestran que se están volviendo a ocupar y deberíamos progresivamente llegar a una situación normal en 2023. Muchas empresas ya están encarando procesos de reubicación, buscando optimizar espacios y reducir costos para volver, por lo que la vacancia va a ir bajando. Las oficinas son un instrumento único de construcción de Ventaja Competitiva: el lugar de encuentro, de colaboración, de intercambio, que necesitan las organizaciones para seguir creciendo.

Alejandro Ginevra – GNV Group – Presidente de Camesi

Si vemos lo que pasa en Europa o EE.UU ante la pandemia, sucede que la gente se busca refugiar en el ladrillo. Esta demanda, en otros países, hizo que algunos precios suban. Teniendo en cuenta esta tendencia, en Argentina debería pasar lo mismo.

La gente trata de refugiarse en ladrillo porque es algo seguro. Luego, el tema es qué es el ladrillo y qué elegir. Y ahí aparece un abanico con muchas oportunidades, algunas buenas y otras malas. Lo importante siempre es estar bien asesorados para ver en qué sector hacer las inversiones.

En 2021, los precios de las propiedades de obras en pozo estaban muy competitivos, con la subida del dólar los precios se acomodaron. No hay que equivocarse y conocer al desarrollador, su trayectoria y la ubicación de los proyectos. Eso es clave porque en la Argentina la plusvalía es poca, en otros lugares en pleno crecimiento es más importante.

Considerando esos aspectos es que siempre hay que estar bien asesorado, el ladrillo es siempre la mejor inversión y en 2022 lo seguirá siendo, con más beneficios para obras de pozo, comprando en pesos y en cuotas, actualizadas según el CAC.

Por otro lado, creo que llegamos tan abajo que no hay más para caer. No quiero decir que estemos bien, debería ser una industria en permanente crecimiento, esa es la asignatura pendiente. Necesitamos leyes que acompañen y créditos hipotecarios.

Andres Gariboldi – Dunod Propiedades – Presidente Colegio Rosario

Nos espera un 2022 superior y mejor a 2020 y 2021, vemos una recuperación en el sector comercial en el sur de la Provincia de Santa Fe, los datos estadísticos muestran mayor ocupación, mayor demanda, menos vacancia en los locales comerciales y creemos que tendremos una reforma de la ley de alquileres que tanto nos ha perjudicado.

Creo que hay una visión del oficialismo y de la oposición de hacer una reforma suficiente y lo que nos va a faltar es un instrumento financiero como tienen otros países de Latinoamerica para que la gente pueda acceder a la vivienda como existe en Brasil, Paraguay, Bolivia, entre otros.

La verdad somos optimistas y auguramos un 2022 positivo.

Mario Gómez – Director de Le Bleu Negocios Inmobiliarios

Resulta muy dificultoso dar una respuesta general a la pregunta acerca de cómo serán las perspectivas para el mercado inmobiliario argentino en 2022, ya que el mercado actúa de manera selectiva: hay que analizar caso por caso, proyecto por proyecto, inmueble por inmueble, vendedor por vendedor, comprador por comprador.

Estamos frente a un escenario donde la selectividad, la innovación y el factor seguridad del capital cobra una nueva dimensión impactando en la dinámica de los negocios, generando renovados interrogantes y abriendo la puerta a nuevas oportunidades.

Los agentes económicos en el actual contexto se están moviendo selectivamente según la bondad de cada proyecto. No todo se vende, no todo se alquila, no se convalida cualquier precio y aquellos que sepan identificar adecuadamente las nuevas oportunidades de negocios tienen mayores posibilidades de consolidarse en un entorno cada vez más competitivo.

Por eso el gran desafío es un trabajo coherente en el producto, el concepto, cómo se va a colocar, cómo se presenta el producto al mercado. En definitiva, prestar atención a la demanda y trabajar para satisfacer sus necesidades.

Pero también es importante señalar que lo que finalmente suceda en el mercado tiene mucho que ver con la actitud proactiva de quienes hacemos con nuestras decisiones cotidianas el día a día de la actividad inmobiliaria. Cada uno, con los grados de libertad que tiene, aporta su impronta para que las cosas sucedan.

Está claro que mucha gente se retiró del mercado y las razones son múltiples: porque no le cierran los números, porque no le convencen los riesgos, porque tiene alternativas de hacer negocios en otro lado, porque está expectante -con liquidez- a la espera de oportunidades, etc.

Pero también hay gente que eligió quedarse y ese segmento sigue en la brecha, porque tiene una visión positiva respecto a lo que nos depara el porvenir. Dadas estas particularidades, soy optimista respecto lo que viene, ya que los que se quedaron van a poner todos medios a su alcance en pos del negocio.

Vivimos en una sociedad globalizada, donde productos y servicios son cada vez más parecidos y se vuelven cada vez más difíciles de diferenciar entre sí. La diferencia la hacen las personas. La creatividad de las personas es lo que hace la diferencia. Las personas empáticas y creativas son las que hacen la diferencia en las organizaciones.

Hoy resulta indispensable contar con inteligencia emocional (concepto popularizado por el psicólogo estadounidense Daniel Goleman) que es la capacidad de elegir las mejores opciones en la búsqueda de una solución a partir del uso de habilidades personales (manejo de uno mismo y de las relaciones con otros).

En definitiva, tenemos poco que esperar de las políticas públicas que, lamentablemente, han optado por ignorar el efecto multiplicador que el mercado inmobiliario tiene sobre la economía en su conjunto vía creación de empleo, generación de riqueza y contribución a resolver el déficit habitacional.

Sin embargo, sí tenemos mucho que esperar de los emprendedores que día a día crean y recrean la industria inmobiliaria, quienes con su trabajo contribuyen a consolidar esta actividad y que administran los riesgos para generar proyectos acordes al momento de mercado, canalizando el ahorro y la inversión a favor de una expresión genuina de la economía real como es el sector inmobiliario.

Gabriel González Pardo – Director de Tizado

Después de dos años de cambios muy significativos a nivel mundial es difícil predecir que podrá pasar en el corto plazo, pero seguramente muchos cambios ya han afectado nuestra forma de trabajo y van a ser parte del futuro, sobre todo en lo relacionado con las herramientas tecnológicas.

Respecto al mercado tuvimos un escenario muy dividido entre lo que es suburbano (incluido Patagonia) y Capital, especialmente en las elecciones de espacios (verde y más metros).

También mes a mes notamos bajas en los precios de capital, que junto a la cantidad histórica de stock de productos a buen precio seguramente se movilizará en el 2022 satisfaciendo la demanda contenida de dos años. El sector inmobiliario es un sector sólido e importante en la economía donde están la construcción y la generación de empleo.

Desde lo estadístico y cuantitativo debemos evitar comparaciones erróneas con el 2020 que fue excepcionalmente malo y nos mostraría falsos crecimientos.

Hay que ir viendo como es la vuelta al trabajo presencial, en que se transformará la zona tradicionalmente de oficinas o si se reciclará a urbana. Una línea de créditos aceleraría el proceso de venta y posiblemente venga por el lado de los desarrollistas.

Hay que sumar a las zonas consolidadas de elección como Nordelta, Puertos, GBA Norte y Patagonia (San Martín y Bariloche) las zonas de acceso con mejores valores históricos de Capital Norte (Nuñez, Belgrano, Palermo, etc) que acompaña con gran cantidad de obras y usados con buen stock y tickets.

Walter Kobak – Tesorero (ex Presidente) del Colegio Inmobiliario de Chubut

En Chubut se prevé que el mercado siga activo en las ciudades turísticas, donde levantó mucho la llegada de visitantes desde julio pasado, lo cual moviliza la inversión. Si bien no estamos a niveles pre-pandemia, creo que en 2022 estaremos mejor, la gente toma confianza y más si se permite el ingreso de extranjeros, que es conveniente con el tipo de cambio.

En este sentido, tenemos puntos fuertes en Puerto Madryn, Playa Unión y la cordiallera. También en la provincia hay buenas expectativas generales porque tenemos exportaciones de productos como aluminio, petróleo, que nos favorece.

Se está dando un movimiento de inversiones importante especialmente en refinerías en Comodoro Rivadavia, Río Gallegos, a partir de mucha gente que se moviliza post-pandemia en busca de lugares más tranquilos para vivir, con medio ambiente más cuidado y más seguridad.

Hay nuevos emprendimientos interesantes para solucionar problemas demográficos y vamos camino a tener años buenos en Chubut.

También es cierto que el valor del m2 en dólares cayó, la cotización de los edificios de pozo cayó en pesos, así para el que ahorró en dólares o necesita colocar pesos es tentador porque el valor del m2 en dólares en pozo es de 1.500 dólares por m2, en dólar billete, mientras que en 2017 llegamos a 3.000 dólares, hoy estamos en la mitad de ese valor, lo que lo hace tentador.

Maria Ines Kries – Gerente comercial de Newland

Argentina, es el segundo país fuera de USA con mayor tenencia de dólares billetes (U$S250.000.000). La aplicación de los dólares ahorrados depende y dependerá en 2022 de la coyuntura política económica del país. El país es un ave Fénix, y el mercado inmobiliario no es la excepción, hemos pasado por periodos mucho más profundos y críticos como en el 2001, y nos hemos recuperamos.

Los desarrolladores inmobiliarios, conocedores del mercado y de la historia, no han detenido su marcha, la ciudad es una foto de ello, cada día hay más obras. Los inversores desarrolladores y constructores comparten que el ladrillo sigue siendo un refugio de valor y una de las inversiones más seguras.

Marta Liotto – Presidenta del Cucicba

El mayor anhelo que tenemos para 2022 es que se pueda avanzar en la reactivación del sector, para que los profesionales inmobiliarios volvamos a tener trabajo.

Con ese objetivo en mente, estamos buscando conformar una mesa de trabajo con los distintos actores que tengan que ver el sector (corredores, escribanos, arquitectos, desarrolladores, gremios, etc.) a fin de consensuar propuestas para presentar a los distintos funcionarios. La idea es poder transitar ese camino de trabajo en conjunto durante el próximo año.

Más allá de eso, tenemos la esperanza que más pronto que tarde desde el poder político se avance en la modificación de la Ley de Alquileres y se vuelva al anterior sistema que regía el sector. Esto sin dudas estabilizaría el mercado, y sería un paso indispensable para alcanzar la reactivación a la que hacía referencia.

Darío Gabriel Lopez – Presidente de la Sociedad Central de Arquitectos

En un mundo globalizado atravesado por la pandemia , es preciso detenerse a comprender los cambios necesarios , las readecuaciones , actualizaciones y la aceptación de los nuevos roles , ya sea desde los caracteres profesionales con el objetivo de encontrar pautas para el desarrollo de las modalidades que acompañan la realidad , para recuperar el rol transformador que nos corresponde .Con el compromiso de estudiar soluciones para las obras públicas ,sobre la vivienda y el hábitat con su complejidad , sobre cuestiones del tema de salud , y de la infraestructura que se espera para ello, cuestiones de educación , y de la industria , temas estructurales que hacen a las ciudades y a las demandas de las comunidades que son muy amplias y hay mucho por hacer. Solo entendiendo la integridad del problema se podrá responder tanto a temas de pequeño espacio, como de grandes áreas para influir sobre las resoluciones y los problemas particulares.

Ser profesional de la arquitectura hoy , implica asumir conciencia histórica y del patrimonio , se debe pensar en grande y para toda la región , siendo intérprete de los intereses de la sociedad y de la profesión y la integración de la región .Debemos proponer soluciones para las necesidades del país y concientizar de las problemáticas del mismo.

Debemos seguir defendiendo el medioambiente, la inclusión y equidad de género, de la arquitectura , el patrimonio y la ciudad.

Alejandro Mazzei – Presidente de Mazzei Propiedades

Las expectativas para el 2022 van a depender de la coyuntura de nuestro país; el arreglo económico con el FMI, la estabilidad económica, el dólar y la seguridad que se le brinde a los inversores para volcarse al mercado.

A pesar de la incertidumbre que todos tenemos, continuamos apostando al mercado con proyectos nuevos como es el caso del Barrio Bell Barri en donde ofrecemos la posibilidad de adquirir lotes y casas llave en mano a través de un plan de financiación acorde a cada comprador. Nuestro objetivo está siempre en que más personas y familias puedan tener su casa en un espacio amplio, en contacto con la naturaleza y con la comodidades que hoy nos piden para vivir.

Gonzalo Meira – Director of Markets Transactions Jones Lang Lasalle

Las perspectivas para cada sector son las siguientes:

Logística: el sector que mejor atravesó la pandemia. En 2022 esperamos que continúe su recuperación, surjan nuevos proyectos y comience nuevamente un proceso de crecimiento sostenido.

Oficinas: probablemente continuará la incertidumbre en tanto la pandemia no llegue a su fin. Por otro lado, si bien muchas empresas aplicaron un sistema híbrido de trabajo, resta saber qué ocurrirá con este mercado en caso de que continúen apareciendo nuevas cepas. Sus indicadores fueron fuertemente impactados pero es probable que en 2022 se mantengan estables, con ligeras mejoras.

Retail: el sector más afectado desde 2020. En 2021 comenzó un sostenido proceso de recuperación que debería mantenerse en 2022.

En definitiva, para 2022 las perspectivas son moderadamente optimistas, en tanto el comportamiento del real estate continúa muy emparentado con las circunstancias que impone la pandemia. Entendemos que el deterioro de los indicadores encontró su pico máximo hacia mediados de 2020 y 2021, y en 2022 éstos deberían mantenerse estables, con cierta tendencia a equilibrarse en valores más sanos, pero sin que esto implique aún una recuperación completa y comparable a los registros de la pre-pandemia.

Diego Migliorisi – Socio Gerente de Migliorisi Propiedades

2022 va a ser mejor que el 2021 porque nos vamos a encontrar con mucha gente que estaba esperando comprar para vivienda de uso propio desde agosto de 2018 y lo fue dilatando por las crisis que pasamos más la pandemia y llegamos a un momento donde estos van a decidir materializar la compra porque ya no pueden esperar más. Otro grupo de compradores, tal vez menor, va a esperar un tiempo más, capaz hasta 2024. Pero en grandes rasgos, la vivienda residencial va a aumentar la demanda considerablemente en 2022, lo mismo que algunos sectores de inversión, como los inmuebles de pozo o unidades usadas terminadas, ya que el costo del m2 es de lo más atractivo en los últimos 10 años.

No será una recuperación masiva pero sí será mejor que 2021.

Daniel Mintzer – G & D Developers

Venimos de un mercado inmobiliario muy malo hace años, muy flojo, y es bueno porque ya está estabilizado en cierto punto. Los precios de la construcción son bajos en dólares y los de venta también. El negocio tiene algún margen y la gente de algún modo está creyendo en el mercado y está comprando.

El negocio quedo en mano de los más audaces o que hacen mejor las cosas, hay menos improvisados.

Pensamos en un mercado que será como el año pasado, pero que podría ser mejor si pasan cosas como el blanqueo, que movilizaría el sector, una nueva ley de alquileres que contemple tanto el interés del inquilino como del propietario. El alquiler no tendría que pagar impuesto a la ganancia y los que construyen para alquiler tampoco, ni bienes personales. Eso estimularía el mercado inmobiliario.

No tengo expectativas respecto al crédito porque con inflación del 50 % no es posible, la inflación tiene q estar debajo del 10 para que haya crédito. Mientras tanto seguiremos luchando. Creo que queda mucho por hacer.

Fabián Narvaez – Narvaez Propiedades

Creemos que el mercado inmobiliario 2022, reproducirá el ritmo generado por una realidad económica muy errática, similar al 2021.

Si bien hay proyectos específicos, que por su exclusividad se comercializan a buen ritmo, en general las operaciones que se concretan son aquellas que se originan a partir de una específica necesidad del cliente.

Los alquileres residenciales conservan buen ritmo de demanda, aunque con restringida oferta de inmuebles y precios en alza lo que lo vuelve muy volátil

En cuanto a la compraventa por parte de inversores, el ritmo entendemos está ralentizado, por la incertidumbre y poca visibilidad producto de la incertidumbre política y económica. Este comprador no está urgido, por lo que es muy cauteloso.

El consumidor final, concretará las operaciones que puede. Debiendo sortear restricciones de diversa índole (casi nulo acceso al crédito, cepos cambiarios, no puede vender su propiedad, etc.)

La mejora del sector será producto de acciones y decisiones a nivel macro que fundamenten una recuperación económica de ahorro y de inversión sustentable a mediano y largo plazo. Esperemos que durante el 2022 demos como país, los primeros pasos en esa dirección.

Hernán Nucifora – CEO de Global Investments

Creemos que sigue una demanda muy contenida en el mercado, que se fueron dilatando en el tiempo la decisión de mudarse o realizar una inversión, por ende en el 2022 va crecer la industria ya que venimos de muchos trimestres de baja en el mercado; la pandemia generó un freno pero que con el pasar del tiempo se va ir normalizando.

Ignacio O’Keefe – O’Keefe Propiedades

Desde O´Keefe entendemos que el 2022 va a mostrar un repunte del sector que se va a ir incrementando a medida que pasen los meses. Especialmente en materia de venta de unidades tipo departamento en zona urbana ya que en los últimos años el sector ha estado muy golpeado y la actividad en mínimos históricos.

Esto se dará como consecuencia de la recuperación del poder adquisitivo del consumidor final y del interés por parte de inversores ante la baja de precios que viene teniendo el rubro y la potencialidad de capitalización.

Finalmente, los emprendimientos de lotes seguirán teniendo una demanda sostenida como en los últimos 6 meses, nutrido por la pandemia y la posibilidad de venta por parte de consumidores finales de sus inmuebles urbanos.

Estanislao Puelles – Presidente Colegio Inmobiliario de Mendoza

Lo primero a destacar es el impacto de la pandemia en la vida cotidiana de la gente que generó impacto en lo familiar y laboral, con repercusión en la demanda del mercado inmobiliario, con interés en viviendas donde puede compartirse adecuadamente vida familiar y trabajo.

Ese cambio provocó que en Mendoza hubiera muchos argentinos que eligieron la provincia para estar varios meses trabajando, compartiendo con la familia, y muchos de ellos se están intentando quedar, especialmente de Buenos Aires.

La pandemia modificó todo y esos cambios llegaron para quedarse. También pasa en oficinas donde demanda de espacios en m2 cayó.

En cuanto a situación local en argentina, el 2022 será un año importante donde se definirá el futuro inmediato y a largo plazo del mercado inmobiliario porque la ley de alquileres repercute no solo en el mercado locativo sino también en el mercado de compraventa de viviendas que algunos pequeños o medianos inversores buscan para capitalizarse. Así, lo que pase con la ley va a tener un protagonismo particular.

Será un año de incertidumbre, que muchas veces es buena o mala, algunos capitalizarán sus ahorros en este mercado si se sinceran los precios en dólares, cosa que no sucedió del todo en todas las localizaciones. En Mendoza se sinceraron valores y eso permitió mejorar la performance del mercado inmobiliario con una baja de 25 a 35% en dólares.

Somos cautos a la hora de ver que pasará porque en una economía con una brecha del dólar del 100%, sin créditos hipotecarios y sin políticas que mejores la situación vemos un escenario complejo. Creo que el mercado se movilizará por inversores que quieran guardar sus ahorros en ladrillos, en la construcción, o en la compra de tierras.

Si posiblemente el mercado de construcción pueda crecer, pero no se reflejará en aumento de operaciones inmobiliaria. Una cosa es la construcción con los inversores que entran de pozo y otra diferente cuando se quiere vender la unidad al cliente final.

Para concluir, somos cautos y dependerá de las decisiones de la política y sin dudas esto tiene que reflejarse en reducir el grado de incertidumbre en 2022. Si seguimos así no somos optimistas para un mercado que está en crisis hace 10 años, porque en ese tiempo el único semestre bueno fue cuando se lanzaron los UVA que después no terminaron bien.

Eduardo Petrolati – Director Comercial del Grupo Adrián Mercado

El mercado inmobiliario como ningún otro depende de la macro y el marco general de la economía y el nivel de expectativas. Ese marco incierto generalmente afecta a las decisiones personales más que las empresariales, ya que tienen que cumplir objetivos de mediano plazo.

En función de eso podemos inferir, por segmentos, que el mercado residencial el 2022 será parecido a este. Ya hubo una baja de precios significativa, hay menor margen de regateo o diferencia entre los precios de publicación y los negocios cerrados, porque los propietarios adecuaron los precios a la baja.

A nivel emprendimientos u obra nueva, la baja será sostenida porque va de la mano de la necesidad de liquidez de los constructores, por lo cual los departamentos en pozo deberían tender a la baja, lo que es una forma indirecta de dolarizar los excedentes en pesos que tiene la gente.

En locales comerciales, se produjo una reducción de la vacancia de grandes superficies, porque las grandes cadenas y franquicias ven un rebote hacia la segunda mitad del año, y tenemos como asignatura pendiente vacancia de locales pequeños que cerraron en pandemia y no volvieron a abrir.

Los valores de renta de los locales siguen estando por debajo de los valores históricos, lo cual tampoco es un incentivo para quienes quieren comprar locales para renta.

En oficinas es incierto el panorama, el sistema híbrido y retorno a la presencialidad, es una incógnita. Es aventurero decir que pasará. Hubo corrimiento hacia norte pero queda mucho por recorrer.

En industrias y parques la tendencia se va a mantener por el e-commerce que lo benefició igual que en el caso de la logística, que fortaleció los precios. Entendemos que a nivel industrial y de parques será un 2022 interesante.

Luis Ramos – Director L. J. Ramos

La sensación térmica es que el año estará más complicado. Se acomodarán los precios de otra forma porque la baja pronunciada de 2021 todavía no se asimiló, pero si no se hacía no se vendía nada.

El mercado está parado, con algo de demanda que se concentra únicamente en productos de 500.000 dólares promedio.

En este sentido, no veo un mercado que fluya, porque el real estate es un negocio de confianza, de previsibilidad, y eso no sucede. Lo mismo pasa en oficinas, porque los precios tienen que bajar y ya son paupérrimos, con una renta anual de 2.5% que no alcanza ni siquiera para pagar impuestos.

La ley de alquileres es otro tema para tener en cuenta. Demonizaron a los propietarios, dicen que son abusivos, que explotan a los inquilinos, y tienen una rentabilidad del 2%. Esto llevó a que el mercado de alquileres caiga. Adicionalmente, otro problema son las expensas, que cada vez gravitan más en los gastos. Antes representaban un 15%, ahora son el 40%, lo que produce una mayor erosión de los alquileres.

En el caso de las oficinas, hay 300.000 m2 vacíos, por lo cual será un año de ajuste por tanta oferta. Tampoco se puede vender, con valores que cayeron 25% en dólares en 2 años.

Este es el contexto, y lo cierto es que el deterioro del país no se va arreglar ni mañana ni pasado, somos un país denigrado, estamos en un tsunami que nos arrastra a todos.

Alejandro Reyser – Director Ejecutivo de RED (Real Estate Developers)

El 2022 se presenta con incertidumbre, generada principalmente por la situación y desafíos macroeconómicos que enfrenta la Argentina. Especificamente, sin saber si habrá acuerdo o no con el FMI, con la administración del déficit fiscal hace que sea muy difícil saber que pasara con el dólar y que niveles de inflación tendremos. Estas dos variables son claves para el mercado inmobiliario, donde los precios de los inmuebles están denominados en dólares y donde la inflación tiene un impacto directo en el costo de construcción.

Por otro lado, sabemos que hay muchas decisiones acumuladas y postergadas en la vida de la gente que requieren transacciones inmobiliarias. Personas, familias, empresas que hace tiempo necesitan vender, comprar, alquilar para achicarse, agrandarse y restructurarse y que no lo han hecho esperando una ventana de estabilidad y tranquilidad en la vida social y económica del país. Si esto ocurre en algún momento durante el 2022, la respuesta será inmediata.

Los desarrolladores, aprovechando el bajo costo de construcción en dólares, estamos produciendo unidades que responden a las demandas de mercado, a los nuevos estilos de vida y trabajo. Y esto es compartido por mucha gente que ve esta misma oportunidad. En nuestro caso quedó demostrado con el fondeo de los primeros dos modulos del sistema de inversión RED-i Respira con un total de U$S 2.2 millones y la posibilidad de iniciar el proceso de desarrollo de 6 edificios Respira. Eperemos que esa ventana llegue y ojala llegue para quedarse un tiempo.

Emilio Rivoira – Presidente del Consejo Profesional de Arquitectura

Si siempre fue complejo reseñar algún pronóstico, en este contexto se vuelve casi imposible. Atravesamos en nuestro sector tres años muy difíciles. Ya veníamos desde fines de 2018 con la incertidumbre y las complicaciones por el cambio de los códigos y sus consecuentes modificaciones. A eso, se le sumaron la inesperada pandemia con todas sus derivaciones e impacto mundial y la crisis económica que se produjo luego de contraída la deuda con el FMI.

En este marco, nos preocupa el trabajo de las 11.521 personas que componen hoy nuestra matrícula activa, vitalicia y registrada por convenios. Si bien la incidencia directa en el real estate es solo de una parte de ella, porque al título de arquitecto/a le corresponde un número extenso de incumbencias además de las que hacen al proyecto, la dirección y la ejecución de las obras, la actividad se vio muy resentida para la gran mayoría, tal como pudimos leer en los resultados de la Encuesta de Perfil Profesional que hicimos a mediados de 2021.

En relación con los convenios urbanísticos, que hacen directamente al real estate, dejamos en claro nuestra posición en todas las audiencias en las que participamos. El convenio es una herramienta poderosa que permite modificar las normas. Este instrumento debe ser sólido en su encuadre reglamentario y criterioso, además de transparente en su aplicación. A la fecha, los convenios ya presentados han resultado controversiales y, en este sentido, desde el CPAU entendemos que la definición de un marco reglamentario es necesaria para limitar la posibilidad de su uso arbitrario, alejándolo del solo interés inmobiliario.

Con nuestro equipo técnico, que viene siguiendo el tema desde el principio, elaboramos un documento de 11 puntos que tiene como objetivo asegurar la calidad de los impactos urbano-ambientales, garantizar la equidad de las propuestas sin desvirtuar el Código Urbanístico y bregar por la transparencia de la gestión de cada convenio, garantizando la participación, tal como sostuvimos en las audiencias públicas realizadas recientemente sobre este tema.

Néstor Ruiz – Presidente Grupo Dinal

Somos una empresa constructora que nació para tratar de cubrir la necesidad de vivienda en Villa Ballester, nosotros le vendíamos al que no podía llegar a su casa propia de contado, por eso instrumentamos 120 cuotas en pesos desde hace muchos años. Así desarrollamos, construimos, vendemos, y financiamos nuestros productos.

Cómo no voy a creer en que el 2022, si nunca se juntaron tantos factores comunes para pensar que será un gran año, el costo de la construcción tiene un buen precio para aprovechar este año con el acelerador a fondo, los índices de necesidad de vivienda son tan elevados que como argentino me da vergüenza y la necesidad del refugio en ladrillos es cada día más genuina y sin contras.

Estamos en San Martín, Luján, Tigre, Mar del Plata, en Caioba Playa del estado de Paraná (Brasil ) y con algunos emprendimientos en Guadalajara ( España)

En estos momentos con más de 50.000 m2 en ejecución, y todo gracias a la misma gente que invierte con nosotros, confía y también con el que paga su cuota todos los meses.

En este camino descubrimos muchas cosas, y la más importante es que no se puede construir donde uno no es capaz de vivir, así que siempre lo hacemos pensando en que puedo ir a vivir allí.

Antes de la pandemia comenzamos con proyectos sustentables, amigables con el medio ambiente. Ahora post pandemia tenemos en desarrollos barrios con piscinas cristalinas y climatizadas con costo cero, utilizamos la tecnología tanto para cuidar el agua, robot con inteligencia artificial, como también drones de seguridad provistos también de inteligencia artificial. Utilizamos energías renovables: geotermia y aerotemia, para llegar a costos de servicios muy bajos. También estamos desarrollando “DNL proptech”, plataforma basada en contratos inteligentes sobre blockchain preparada para vender desde 1 m2.

Nuestros próximos proyectos superan los 100.000 m2 y desde la plataforma ( donde estarán todos los m2) podrás seguir diariamente el avance de la obra, y el dinero del inversor solo desaparece del monedero una vez finalizada la etapa de construcción, (se ejecuta mediante contrato inteligente), dividido en 8 etapas.

El 2022 será un año muy bueno, debemos esforzarnos en unir el real estate con el arte y la tecnología, sin olvidar que cuidar el planeta es una tarea de todos.

Debemos dar todo por esa tarea y pensar que una gota, con otra y otra más se forma el aguacero.

Fernando Sabatini – Estudio Mario Roberto Alvarez y Asociados

Hay grandes temas, a nivel global: como el valor del USD, la inflación en USA y el aumento de tasas de interés en el país del norte que puede ser una gran aspiradora de USD en el mundo. En línea a temas de economía pero en la Argentina, la clave es la macroeconomía y sus grandes desequilibrios. Estimo con o sin acuerdo con el FMI, que se intentará hacer la plancha hasta el 2023, y forzar el pase a la administración que venga, para en vez de cerrar, abrir otro bucle económico/temporal…en síntesis estimo no va a cambiar mucho no solo el 22 , sino tampoco el 23 ….el Real Estate argentino , como la vida se habré camino y encuentra nichos y senderos, por ahora de supervivencia.

Matias Salinesi – Gerente General Korn Propiedades

La compañía está pasando por un período de transición positiva en el directorio tras 46 años desde su fundación, en una nueva etapa en la cual asumí como gerente general para enfrentar un proceso de cambios. En este contexto, somos consistentes con nuestros clientes, con una fuerte presencia en el Corredor Norte donde tenemos una demanda que nos obliga a estar a la altura.

El 2021 fue interesante en consultas, el mes de noviembre fue sólido, donde se mostraron muchas propiedades en buenos precios. La idea es seguir trabajando en 2022 con nuestra cartera de clientes, y por eso creceremos en asesores comerciales. También queremos consolidarnos como banco de tierra.

Por otro lado, en un año sin elecciones no habrá tanta locura de la gente esperando que pasará y creemos que la gente reaccionará y hay operaciones para realizar.

Creemos que será un buen año, tenemos buenas perspectivas, darle a los desarrolladores de tierras lo que están buscando y a los emprendedores lo mismo. Tenemos un gran proyecto al que le daremos extremada atención en 2022. Muy positivos para lo que sea.

Sebastián Sosa – Presidente de RE/MAX Argentina y Uruguay

El año que viene el mercado inmobiliario va a tener ciertas mejoras, teniendo en cuenta que venimos de un 2020 que registró números muy bajos.

Ya el 2021 está cerrando con una mejora, y creo que es una tendencia que va a sostenerse y el mercado va a tener más movimiento en 2022, entendiendo que nos estamos moviendo en un mercado con factores externos que no acompañan, con una ausencia absoluta de préstamos hipotecarios, una sobreoferta y una demanda retraída porque quienes quisieran adquirir una propiedad en muchos casos no pueden hacerlo y quienes tienen el capital para invertir no se sienten acompañados por medidas que le den seguridad o proyección a su inversión.

En RE/MAX nuestra expectativa es seguir creciendo, proyectamos sumar 15 nuevas oficinas independientes a la red en el país y desarrollar la división rural comercial.

Carlos Spina – Pte. de AEV – Director de Argencons

No tenemos la bola de cristal pero podemos pensar algo respecto a fuerzas en un sentido y el otro, así como alguna tendencia general.

El usuario final seguirá reinando sobre el inversor. De todos modos comenzará el inversor a darse cuenta que, inflación mediante en USA, no es negocio necesariamente quedarse sentado sobre dólares billete.

La tendencia de huida al suburbano menguará y volverá a pensar la gente en vivir en la ciudad (en la medida que tengamos una pandemia atenuada). Dado que las autopistas vuelven a llenarse y la ciudad, que no te daba nada durante la cuarentena en términos de esparcimiento comienza a ser atractiva nuevamente.

Esperemos que la incertidumbre en términos político económicos se atenúe.

Confiamos en contar con la “exteriorización productiva”, la propuesta que la Mesa de la Vivienda consensuó con el gobierno, obtenga una prórroga por un año y ese blanqueo pueda generar la reactivación esperada.

Esperamos lograr la ley de créditos a proyectos en pozo por 30.000 créditos anuales ajustables por CVS con mecanismos de compensación.

Lentamente las oficinas volverán a estar abiertas y, con algunos cambios que dependerá de cada caso, volver a la interacción personal con todo lo que ello implica.

Esperamos contar con la derogación de la Ley de Alquileres y darnos el tiempo de debatir un proyecto con el mayor consenso que incremente la oferta actual y la nueva.

Cristian Szczygiel – Gerente Comercial Grupo Vaccaro

Si bien hacer una proyección para 2022 parece ser una tarea imposible, varias de las situaciones coyunturales del último semestre de 2021 (pandemia, tipo de cambio, elecciones, humor social) generaron naturalmente una contención de la demanda, que creemos que en el primer semestre de 2022 se tiene que liberar, y por lo tanto, generar un alto nivel de actividad que va a favorecer al sector.

Por otra parte, el mercado va a revalidar los cambios de hábitos post cuarentena, profundizándose la tendencia a la búsqueda de una mejor calidad de vida, volcándose los clientes a emprendimientos que brinden espacios verdes, amenities y entornos seguros, dónde los barrios privados son los máximos exponentes.

Con respecto al nivel de precios, es muy difícil prever que es lo que va a pasar. De lo que si estamos seguros, es que lo que suceda, tendrá un alto nivel de correlación con la variación del tipo de cambio.

Damian Tabakman – Presidente Cámara empresaria de desarrolladores urbanos –CEDU

El año entrante implicará, a mi juicio, un cambio cualitativo de expectativas en el buen sentido luego de un largo ciclo de retracción y caída de precios.

Nuestro país es cíclico, de modo que el rebote no debe sorprendernos. Por supuesto que beneficiará a quienes apostaron por los ladrillos durante los últimos años en los cuales se vendió muy poco, no contamos con financiamiento y la macro no ayudó, así como tampoco la política.

Por un lado el gobierno hará su aporte con medidas positivas para el sector. Afortunadamente están en la agenda de la alta política nacional temas sensibles para nuestro sector como la ley de alquileres, el blanqueo y el crédito hipotecario.

En los primeros meses del año entrante seguramente tendremos buenas noticias en estas cuestiones, que se juntarán con buenas noticias políticas y económicas, como por ejemplo el acuerdo con el FMI.

Se consolidará entonces la senda de crecimiento del país que venimos viendo en la post pandemia y el sector inmobiliario dejará de ser atractivo por lo barato para volverse interesante como resguardo de valor, inversión a largo plazo y sobre todo para brindarle viviendas e infraestructura y edilicia a las principales actividades humanas.

Santiago Tarasido – Criba

Es fundamental generar incentivos para la reactivación del sector, que es un gran multiplicador de la economía. En cuanto al sector de obras privadas, es importante generar herramientas que favorezcan la inversión.

Hace falta alentar y acompañar a las empresas que apuestan al desarrollo del país, a la actividad productiva, que generan oportunidades de crecimiento y empleo genuino. Entendemos que es la manera concreta de combatir el desempleo y la pobreza.

En esa línea parece cada vez más necesario impulsar medidas laborales e impositivas que benefician a empleados y a empresas y permitan que las obras y futuros proyectos se sigan desarrollando.

Fuente: Reporte Inmobiliario

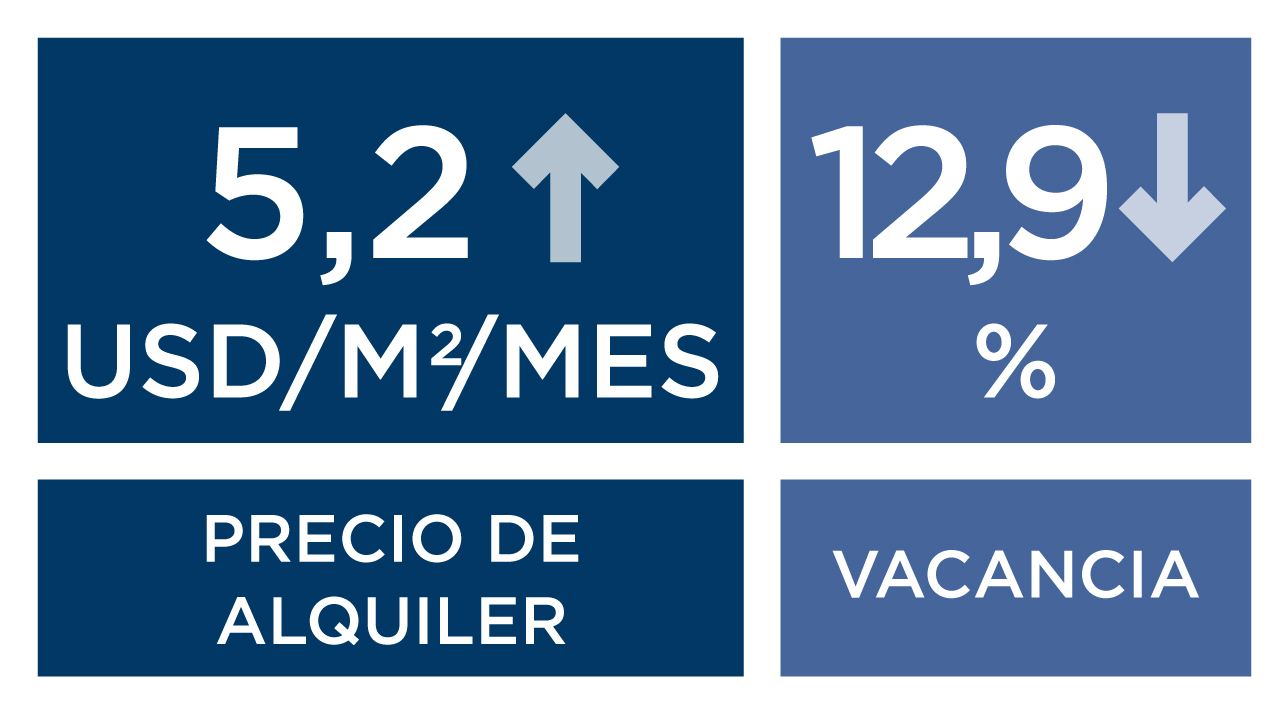

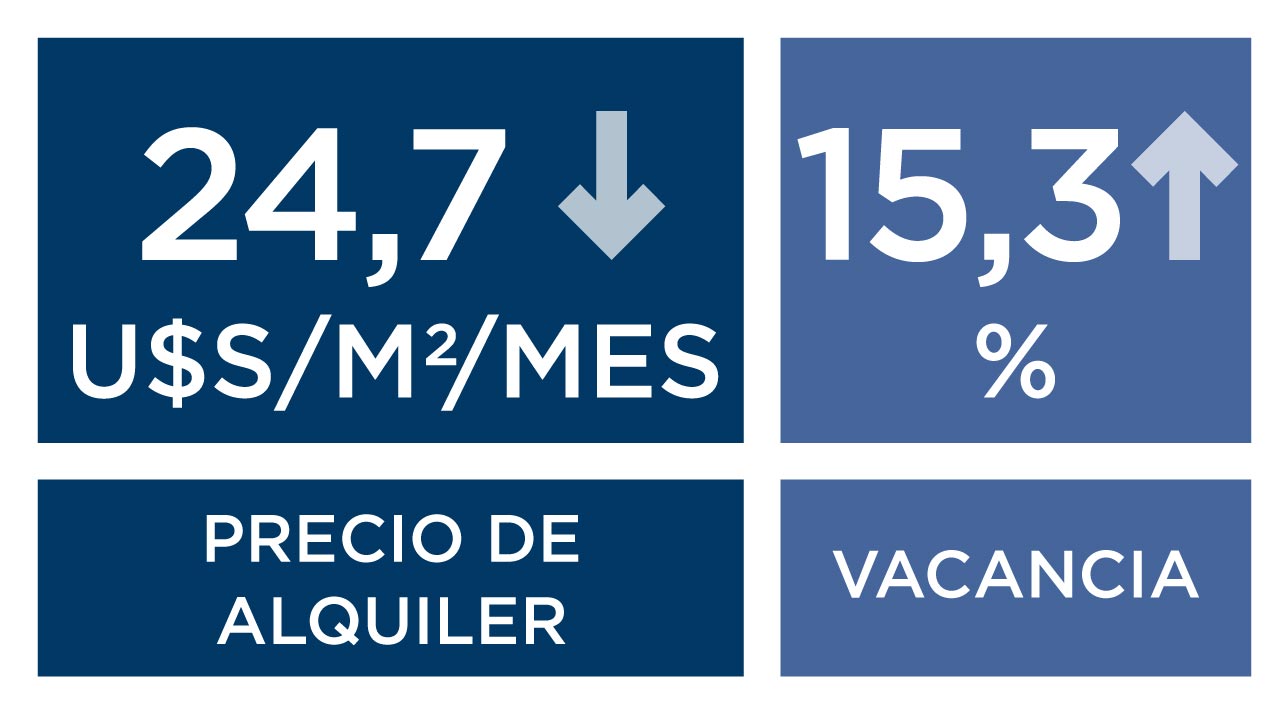

Nuestro equipo de Investigación de Mercado presenta el informe de oficinas clase B de Buenos aires para el cuarto trimestre de 2021.

Nuestro equipo de Investigación de Mercado presenta el informe de oficinas clase B de Buenos aires para el cuarto trimestre de 2021.