Según un estudio realizado por Cushman & Wakefield, la participación de América Latina en la inversión mundial en Real Estate continuó por encima de los u$s3.400 millones durante el 2017.

Contenido exclusivo para suscriptores.

Fuente: Ámbito.com

Según un estudio realizado por Cushman & Wakefield, la participación de América Latina en la inversión mundial en Real Estate continuó por encima de los u$s3.400 millones durante el 2017.

Contenido exclusivo para suscriptores.

Fuente: Ámbito.com

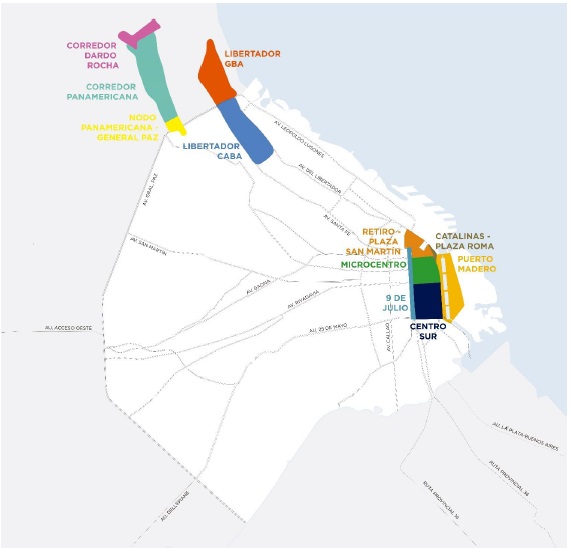

El nodo está cambiando su fisonomía; en dos años triplicará su stock de oficinas y 27.000 personas trabajarán en el área; los precios y la oferta.

En pocos años, el submercado corporativo del nodo conformado por el cruce de las autopistas Panamericana y General Paz, en el límite de la Ciudad y la Provincia de Buenos Aires, verá triplicado su stock de oficinas en la zona y contará con alrededor de 27.000 personas que trabajarán allí diariamente.

En la actualidad, hay 67.009 m2 de oficinas clase A construidas, 55.361 m2 de edificios corporativos en obra y 134.558 m2 en proyecto. Además, existe disponibilidad de terrenos para seguir construyendo. Estos datos -tomados de un informe específico de este nodo que elaboró la consultora de servicios inmobiliarios corporativos Cushman & Wakefield, junto al estudio especializado en proyectos urbanos, Oficina Urbana- ponen en evidencia el proceso de transformación que atraviesa la zona y el potencial de desarrollo que aún posee. “Para tomar dimensión de este verdadero Big Bang del nodo basta con saber que, de los aproximadamente 50.000 m2 de oficinas que existían en 2010, se llegará a 260.000 m2 en apenas dos años más, cuando finalice la década actual. Este crecimiento explosivo no solo cambió la fisonomía de la zona, sino que modificó también una cantidad de aspectos relevantes al negocio inmobiliario”, destacaron los consultores.

Por su ubicación estratégica, este nodo es considerado “centralidad de centralidades” dado que está en un punto neurálgico de la actividad económica y comercial, tanto de la Ciudad de Buenos Aires como del Gran Buenos Aires y a nivel regional. Tiene buenas vías de acceso vehicular así como líneas de colectivo y ferroviarias en las proximidades, aunque aún hay mucho por mejorar en relación al sistema de transporte público, la integración del entorno, la seguridad, mayor desarrollo de viviendas, peatonalización, densificación poblacional y más oferta de servicios.

La zona abarca parte de Saavedra, Villa Martelli y Vicente López.”Es una zona estratégica de la Ciudad. En este lugar confluyen una cantidad de factores que en muy pocos lugares existen, hay actividades comerciales, de trabajo y residenciales en un mix interesante. Esa concentración da una escala crítica, una masa, que es difícil de ver en otros lugares. ¿Dónde hay tierra para hacer todo esto junto y conectado? Algunos desarrolladores ya están avanzando y, para el que quiera pensar en hacer otras cosas, hay oportunidades”, advierte Herman Faigenbaum, director General de Cushman & Wakefield Cono Sur, quien destaca el edificio corporativo de Coca Cola por ser “atípico” dado que “construyen su propio edificio dentro de este nodo y porque introduce un carácter especial, sobre todo porque está en primera fila. Es un edificio muy visible que aportará mucho al área”. El corredor Donado-Holmberg y la cercanía al eje Cabildo-Maipú también impulsan la zona

Roberto Converti, director de Oficina Urbana, destaca que “esta posición será clave para el ensamble” de varios desarrollos de los alrededores, como son el complejo Al Río en Vicente López, el proyecto urbano a construir en los terrenos del ex Tiro Federal en la Ciudad, el Paseo del Bajo cuando esté concluido así como el megaproyecto Quartier Puerto Retiro y los emprendimientos de los corredores Libertador y Panamericana hacia el Norte. Asimismo, el nodo es especial desde el punto de vista logístico ya que por estas vías de acceso se llega a la zona portuaria de Zárate y a las rutas del Mercosur”.

Para realizar su análisis, el equipo dividió el nodo en cuatro polígonos que presentan distintas condiciones, según su ubicación y tipo de usos. “El primero del lado de la Capital, es el más explotado hasta ahora. Allí están el Dot Baires Shopping y la mayoría de los edificios. El segundo se ubica en el partido de Vicente López y mantiene por ahora un carácter mayoritariamente residencial dado que hasta el momento los desarrolladores están limitados porque no se permite construir edificios frente a la General Paz. En cuanto al tercero, al Sudoeste de la Panamericana, muestra una rápida transformación, abandonando un pasado más industrial. Y, de nuevo en territorio porteño, el cuarto y último polígono es el más apto para ofrecer servicios a los tres restantes”, detalla el informe. Al respecto, Converti aclara que “el mejor funcionamiento que puede tener este sector es complementariedad”. A lo que Faigenbaum acota: “Entre todas ellas se arma un conjunto muy interesante porque tienen la posibilidad de complementarse, son espacios donde el esparcimiento convivirá con el trabajo y otros usos”.

En cuanto a los precios de alquiler que se manejan en el entorno, promedian “los US$25/m2 mensuales + IVA del lado de Provincia pero se estuvieron cerrando valores un poco más altos cerca del Dot”, especifica Hernán Castro, broker Senior de Cushman & Wakefield.

Para Domingo Speranza, fundador y director de Newmark Grubb Bacre, este polo de desarrollo “tiene un potencial de crecimiento importante por la presencia de edificios de variadas características y tipologías y demanda de empresas de diferentes sectores que ven a ese submercado atractivo por estar en la puerta de la Ciudad, con rentas más bajas que el centro y buena calidad de stock”. Entre las condiciones diferenciales que tienen los edificios de oficinas en construcción y proyectados en la zona, destaca la dimensión de las plantas así como la certificación Leed. También se valora mucho la proximidad al shopping y a áreas verdes. Speranza destaca el proyecto que se construye sobre la calle Blas Parera con 12 plantas de 1200 m2 que se está alquilando a US$25/m2 y que se entrega en 2019.

En tanto, con un punto de vista más crítico, Pablo Manes Marzano, director Advisory & Transactions Services de la consultora CBRE Argentina, sostiene que “no puede definirse como una zona integrada” porque si bien es objetiva la cercanía de todos los edificios de oficinas construidos y a construirse, “la conexión entre uno y otro no es amigable y el cruce de autopistas genera una barrera difícil de sortear”. No obstante, reconoce una demanda constante con buena absorción. “Los nuevos proyectos no deberían afectar los valores actuales ni generar un aumento importante de la vacancia”, aclara.

Arnaldo Jawerbaum, Chief Investment Officer de IRSA Propiedades Comerciales, cuenta las novedades del megaproyecto que este grupo tiene en la zona. Tanto el polo Dot como toda el área que conforma el nodo Panamericana-General Paz, se encuentra “en su momento de mayor expansión”, opina. En 2017 el grupo adquirió el edificio Philips por US$29 millones, con el objetivo de continuar con el plan de expansión de su Office Park, a construir lindero al shopping. “Allí levantaremos nuevas oficinas premium y el primer hotel de la zona. La expansión de este polo se desarrollará en etapas y comenzará con la entrega del primer edificio de oficinas en el segundo semestre de este año, que tendrá como uno de sus locatarios a Mercado Libre”, señala. Se sumará a ello la construcción de un bloque bajo y la ampliación del shopping.

Este nodo, además de su importante oferta de superficie de oficinas, genera la integración de distintos usos. La disponibilidad de terrenos en las áreas aledañas ayudará a que la expansión continúe. En particular, “existe una oportunidad para el mercado residencial gracias al gran caudal de gente que irá a trabajar a los nuevos edificios de oficinas”.

Otro de los que ya tienen un pie en la zona son los desarrolladores del complejo Nodus cuya primera etapa ya está operativa. “El potencial de crecimiento y transformación del nodo está recién comenzando”, afirma Juan Pablo Crespi, gerente de Desarrollo de CADI, empresa responsable de este edificio ubicado del lado de Provincia. Y su confianza se refleja en proyectos: durante el primer cuatrimestre de 2019 avanzarán, en un terreno lindante, con la segunda etapa de este complejo.Será un proyecto de 13 pisos. En tanto, la tercera etapa será similar a esta última. De este modo, una vez finalizadas las obras de ampliación de este complejo, se dispondrá de 66.000 m2 de oficinas y más de mil cocheras. Respecto a los precios de alquiler rondan los US$23/m2. Una vez terminada la segunda etapa, estiman que serán de entre US$25 y US$27 /m2.Sobre el futuro, Crespi cree que “habrá demanda para todos los proyectos y la competencia será mayor con lo cual el diferencial que aporte el desarrollo a la vida laboral de las personas que lo habitan será clave.”Faltan “áreas peatonales y circuitos de bicisenda que vinculen los cuatro sectores del nodo. Sería bueno lograr una sinergia conjunta entre todos los desarrollos de la zona para potenciarla aún más”, concluye.

Fuente: LaNacion.com

José Viñas fue recientemente designado como nuevo director de Brokerage para la filial argentina de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos.

El ejecutivo se desempeñaba hasta el momento como broker senior de la compañía. José Viñas se incorporó a Cushman & Wakefield en 2010 y, desde entonces, ha participado como representante en importantes transacciones inmobiliarias. Antes de ello, cumplió diversas funciones en las áreas de Real Estate y Facility Management de empresas como Citibank, Sodexho y Electricé de France (Edenor).

Es Licenciado en Administración de Empresas (FCE-UBA) y posee un MBA de la Universidad Torcuato Di Tella (UTDT). Además completó la certificación como Corredor Inmobiliario en la Universidad Tecnológica Nacional y el Programa de Real Estate Management en la UTDT.

Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, designó a José Viñas como nuevo director de Brokerage.

Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, designó a José Viñas como nuevo director de Brokerage.

El ejecutivo se desempeñaba hasta el momento como broker senior de la compañía.

José Viñas se incorporó a Cushman & Wakefield en 2010 y, desde entonces, ha participado como representante en importantes transacciones inmobiliarias. Antes de ello, cumplió diversas funciones en las áreas de Real Estate y Facility Management de empresas como Citibank, Sodexho y Electricé de France (Edenor).

Es Licenciado en Administración de Empresas (FCE-UBA) y posee un MBA de la Universidad Torcuato Di Tella (UTDT). Además completó la certificación como Corredor Inmobiliario en la Universidad Tecnológica Nacional y el Programa de Real Estate Management en la UTDT.

Fuente: Webpicking

Para la demanda de oficinas clase A hubo menos movimiento de transacciones, pero la demanda se mantiene activa, según un informe de Cushman & Wakefield, en base a lo ocurrido durante el primer trimestre del año.

“Si bien el mercado de oficinas Premium en Buenos Aires registró en el primer trimestre de 2018 menor cantidad de transacciones, la demanda se percibe activa en términos de consultas, según los datos consignados por Departamento de Investigación de mercado” de la firma.

A su vez, la vacancia, que venía descendiendo hasta acercarse a su mínimo histórico, experimentó una suba en comparación con el último trimestre del año anterior, pasando de 3,6% a 4,9%, impulsada por la liberación de superficie ocupada. De este modo, el espacio disponible se incrementó hasta alcanzar los 58.200 m2, superando en un 38,7% a la registrada en el período anterior.

Fuente: Info Transporte & Logística

Si bien este segmento de mercado registró en el primer trimestre de 2018 menor cantidad de transacciones, la demanda mantuvo activa en términos de consultas, según en el último reporte del Departamento de Investigación de mercado de Cushman & Wakefield.

En tanto, la vacancia, que venía descendiendo hasta acercarse a su mínimo histórico, experimentó una suba en comparación con el último trimestre del año anterior, pasando de 3,6% a 4,9%, impulsada por la liberación de superficie ocupada. De este modo, el espacio disponible se incrementó hasta alcanzar los 58.200 m2, superando en un 38,7% a la registrada en el período anterior.

Este cambio de tendencia en la vacancia representa una buena noticia para quienes están actualmente en la búsqueda de oficinas Premium, ya que existe más superficie disponible agrupada en un mismo edificio. Al cierre del primer trimestre la superficie disponible estaba distribuida en 27 edificios, lo que supone un ratio de 2.160 m2 por edificio, un 27% más que en el trimestre previo.

UBICACIONES

El 66% de la superficie que se desocupó durante el primer trimestre (10.800 m2) se encuentra ubicada en la zona CBD, concretamente en Puerto Madero y el submercado Catalinas – Plaza Roma. En el NON CBD (zona no céntrica), la superficie liberada corresponde al Corredor Panamericana.

Por el contrario, el corredor Libertador (CABA y GBA) y el nodo Panamericana – General Paz no cuentan con superficie disponible desde hace más de 6 meses. Este trimestre se sumó el corredor 9 de Julio que, por primera vez en cinco años, no presenta superficie clase A disponible.

La absorción del trimestre estuvo concentrada en el corredor Libertador GBA con la finalización del edificio Open Office 1000 (12.850 m2), que fue alquilado por una empresa de coworking.

PROYECTOS EN MARCHA

Actualmente se encuentran en construcción 402.800 m2, de los cuales el 64% están situados en la zona NON CBD. Se estima que 301.700 m2 entrarán al mercado a corto plazo, durante el período 2018-2019, cifra que supone un crecimiento del 26% sobre del inventario total de oficinas clase A. La superficie proyectada asciende a 365.000 m2 (75% en la zona NON CBD).

SITUACIÓN ECONÓMICA

El informe de Cushman & Wakefield analiza también el contexto económico en que se desenvuelve el mercado. En ese sentido, se destaca que la inversión y el consumo privado, impulsado por la expansión del crédito, serán los principales motores del crecimiento, que en 2017 representó un avance del 2,9% en el PBI. En el frente externo, se menciona la mejora en la economía de Brasil y de otros países como un factor favorable para dinamizar las exportaciones argentinas, lo cual ayudará a aliviar el déficit comercial. Al mismo tiempo, se plantean como desafíos en el corto plazo, reforzar el crecimiento económico, reducir el déficit fiscal y ejercer un mayor control sobre la inflación.

Fuente: Áreas Globales

Así lo indica un informe de Cushman & Wakefield, que toma los datos registrados en el primer trimestre del año en el segmento de superficie premium.

Si bien el mercado de oficinas Premium en Buenos Aires registró en el primer trimestre de 2018 menor cantidad de transacciones, la demanda se percibe activa en términos de consultas, según los datos consignados por Departamento de Investigación de mercado de Cushman & Wakefield en su último reporte.

En tanto, la vacancia, que venía descendiendo hasta acercarse a su mínimo histórico, experimentó una suba en comparación con el último trimestre del año anterior, pasando de 3,6% a 4,9%, impulsada por la liberación de superficie ocupada. De este modo, el espacio disponible se incrementó hasta alcanzar los 58.200 m2, superando en un 38,7% a la registrada en el período anterior.

Este cambio de tendencia en la vacancia representa una buena noticia para quienes están actualmente en la búsqueda de oficinas Premium, ya que existe más superficie disponible agrupada en un mismo edificio. Al cierre del primer trimestre la superficie disponible estaba distribuida en 27 edificios, lo que supone un ratio de 2.160 m2 por edificio, un 27% más que en el trimestre previo.

Respecto de la localización, el 66% de la superficie que se desocupó durante el primer trimestre (10.800 m2) se encuentra ubicada en la zona CBD, concretamente en Puerto Madero y el submercado Catalinas – Plaza Roma. En el NON CBD (zona no céntrica), la superficie liberada corresponde al Corredor Panamericana.

Por el contrario, el Corredor Libertador (CABA y GBA) y el nodo Panamericana – General Paz no cuentan con superficie disponible desde hace más de 6 meses. Este trimestre se sumó el corredor 9 de Julio, que por primera vez en cinco años no presenta superficie clase A disponible.

La absorción del trimestre estuvo concentrada en el Corredor Libertador GBAcon la finalización del edificio Open Office 1000 (12.850 m2), que fue alquilado por una empresa de coworking.

Fuente: Infonews

Si bien el mercado de oficinas Premium en Buenos Aires registró en el primer trimestre de 2018 menor cantidad de transacciones, la demanda se percibe activa en términos de consultas, según los datos consignados por Departamento de Investigación de mercado de Cushman & Wakefield en su último reporte.

En tanto, la vacancia, que venía descendiendo hasta acercarse a su mínimo histórico, experimentó una suba en comparación con el último trimestre del año anterior, pasando de 3,6% a 4,9%, impulsada por la liberación de superficie ocupada. De este modo, el espacio disponible se incrementó hasta alcanzar los 58.200 m2, superando en un 38,7% a la registrada en el período anterior.

Este cambio de tendencia en la vacancia representa una buena noticia para quienes están actualmente en la búsqueda de oficinas Premium, ya que existe más superficie disponible agrupada en un mismo edificio. Al cierre del primer trimestre, la superficie disponible estaba distribuida en 27 edificios, lo que supone un ratio de 2.160 m2 por edificio, un 27% más que en el trimestre previo.

Respecto de la localización, el 66% de la superficie que se desocupó durante el primer trimestre (10.800 m2) se encuentra ubicada en la zona CBD, concretamente en Puerto Madero y el submercado Catalinas – Plaza Roma. En el NON CBD (zona no céntrica), la superficie liberada corresponde al Corredor Panamericana.

Por el contrario, el corredor Libertador (CABA y GBA) y el nodo Panamericana – General Paz no cuentan con superficie disponible desde hace más de 6 meses. Este trimestre se sumó el corredor 9 de Julio, que por primera vez en cinco años no presenta superficie clase A disponible.

La absorción del trimestre estuvo concentrada en el corredor Libertador GBA con la finalización del edificio Open Office 1000 (12.850 m2), que fue alquilado por una empresa de coworking.

Un 26% más de superficie total hacia fines de 2019

Actualmente se encuentran en construcción 402.800 m2, de los cuales el 64% están situados en la zona NON CBD. Se estima que 301.700 m2 entrarán al mercado a corto plazo, durante el período 2018-2019, cifra que supone un crecimiento del 26% sobre del inventario total de oficinas clase A. La superficie proyectada asciende a 365.000 m2 (75% en la zona NON CBD).

El informe de Cushman & Wakefield analiza también el contexto económico en que se desenvuelve el mercado. En ese sentido, se destaca que la inversión y el consumo privado, impulsado por la expansión del crédito, serán los principales motores del crecimiento, que en 2017 representó un avance del 2,9% en el PBI.

En el frente externo, se menciona la mejora en la economía de Brasil y de otros países como un factor favorable para dinamizar las exportaciones argentinas, lo cual ayudará a aliviar el déficit comercial.

Al mismo tiempo, se plantean como desafíos en el corto plazo para la Argentina reforzar el crecimiento económico, reducir el déficit fiscal y ejercer un mayor control sobre la inflación.

Fuente: Webpicking

La ley de oferta y demanda es clave en toda negociación, inclusive para cerrar operaciones inmobiliarias en el sector corporativo. De este modo, a menor cantidad de metros cuadrados de oficinas disponibles para alquilar, mayores los precios. La ubicación, las características de la zona, la categoría del edificio, la conectividad con los medios de transporte, los servicios y las dimensiones de las plantas son determinantes al momento de fijar un valor de renta, en especial en el mercado A+, donde el stock y la vacancia que existe determina la firmeza de la renta a exigir.

Si bien hay que diferenciar el segmento de oficinas A+ y A de la categoría B y C, en los primeros dos casos son las que concentran la atención de los grandes capitales. Es decir los players que desarrollan la mayor cantidad y calidad de metros cuadrados y reflejan las tendencias de la oferta y la demanda.

Fuente: LaNacion.com

El informe Market Beat de Cushman & Wakefield, que analizó el primer trimestre de 2018, reveló que el aumento de la vacancia es positivo para dueños y ocupantes.

Durante el primer trimestre de 2018, el mercado mostró menos movimiento, lo que se tradujo en un descenso en el número de transacciones, a pesar de que la demanda se percibió activa en términos de consultas.

En 2017, según los datos del informe anterior, la vacancia había cerrado cerca de su mínimo histórico (3,6%). No obstante, en el primer trimestre de 2018 se incrementó hasta el 4,9%, impulsada por la liberación de superficie ocupada.

La superficie disponible alcanzó los 58.200 m2, cifra que superó en un 38,7% a los metros cuadrados disponibles del trimestre anterior. En un entorno de mercado subofertado, el cambio de tendencia en la vacancia tiene una lectura positiva porque amplió la posibilidad de ofrecer más superficie disponible ya construida y agrupada en un mismo edificio.

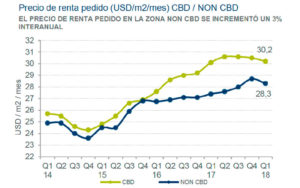

El precio promedio de renta pedido durante el primer trimestre de 2018 fue de US$ 30,2 por m2 por mes para la zona CBD (céntrica), mientras que en la zona NON CBD (no céntrica) se ubicó en los US$ 28,3.

Respecto de la localización, el 66% de la superficie que se desocupó (10.800 m2) durante el primer trimestre está ubicada en la zona CBD, concretamente en Puerto Madero y el submercado Catalinas-Plaza Roma. En el NON CBD la superficie liberada corresponde al Corredor Panamericana.

En el otro extremo, el corredor Libertador (CABA y GBA) y el nodo Panamericana-General Paz no muestran superficie disponible desde hace más de seis meses. En este período se sumó a la lista el corredor 9 de Julio que, por primera vez en cinco años, no cuenta con disponibilidad de oficinas clase A.

La absorción del trimestre estuvo concentrada en el corredor Libertador GBA por la finalización del edificio Open Office 1000 (12.850 m2), que fue alquilado en su totalidad por una empresa de coworking.

Descargue el informe completo.