El segundo trimestre del año arrojó valores positivos por primera vez desde la llegada del coronavirus.

Por primera vez desde el comienzo de la pandemia de coronavirus, los indicadores del sector inmobiliario muestran una señal positiva. Es que, en el segundo trimestre de 2021, la superficie contratada en las oficinas superó levemente a la liberada, según datos dados a conocer por L.J.Ramos. Además, un informe de Cushman & Wakefield realizado a nivel regional arrojó que el mercado aún se posiciona como uno de los más atractivos para los inversores.

El informe de L.J Ramos estimó que la tasa de vacancia de las oficinas (15,7%) se mantuvo estable con respecto al trimestre anterior, en parte como resultado del marcado retroceso en la superficie liberada. En la misma línea que el resto de los indicadores, el precio del alquiler pedido mostró mayor estabilidad y registró un moderado descenso del 1,2% con respecto al trimestre anterior.

Al cierre del segundo trimestre, la superficie disponible descendió un 14,5% en la zona norte de la Ciudad Autónoma de Buenos Aires (CABA), mientras que en el norte del Gran Buenos Aires (GBA) registró un incremento del 4,5%, con respecto al mismo período. Como resultado, la tasa de vacancia registró un descenso de 2,9% en el norte de CABA y se mantuvo estable en el norte del GBA. El Polo Saavedra es el que registró el mayor aumento en la disponibilidad: creció 38,2% y empujó la tasa de vacancia 4,2% hacia arriba.

En cuanto a la demanda, el informe arrojó que, si bien la cifra es reducida, el mercado consiguió cerrar una absorción neta positiva, tras varios años en valores negativos. El norte de CABA fue el que presentó mayor dinamismo, donde la ocupación del edificio Centro Empresarial Libertador, en el corredor Libertador CABA, concentró el 70% de la superficie contratada. “Las empresas eligen estar en la zona norte, donde se tomaron 8100 m²”, indicó Eleonora Lefevre, Gerente División de Oficinas de Zona Norte de L.J Ramos. También se registraron cifras positivas en Catalinas, Puerto Madero, Libertador GBA, 9 de julio y Microcentro.

El submercado Catalinas concentra el 40% de la superficie que se encuentra en proyecto. En este contexto en el que las empresas comienzan a dejar el distrito financiero para migrar al norte, algunos desarrolladores comienzan a evaluar si el mercado podrá absorber a futuro esos metros en la “zona CBD”.

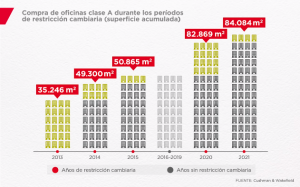

El atractivo del mercado inmobiliario corporativo de la región

Un informe de Cushman & Wakefield, empresa global de servicios inmobiliarios corporativos, realizado a nivel regional, midió la evolución de la tasa de capitalización del mercado, es decir, el rendimiento neto obtenido durante un período en relación a la inversión total realizada. Durante 2020, pese a la pandemia y la adopción del trabajo remoto, el indicador no se vio fuertemente afectado.

La comparación permite apreciar el grado de fortaleza de cada mercado en la región al momento de negociar el precio solicitado para oficinas Clase A, que depende, en parte, de la tasa de vacancia y de la situación económica del país. En Buenos Aires, se observó un aceleramiento en el aumento de esta brecha debido al crecimiento de la vacancia, mientras que en Bogotá esta diferencia disminuyó. Lima y Rio de Janeiro, por su parte, mantuvieron el indicador estable con respecto a 2019.

“La pandemia y sus consecuentes restricciones provocaron cambios importantes en el sector inmobiliario corporativo, impactando fuertemente en los rendimientos de algunas clases de activos versus otros. Estos impactos fueron más o menos profundos en cada país”, explicó Marc Royer, Managing Partner de Capital Markets de Cushman & Wakefield en Sudamérica. “A su vez, la necesidad de inversión para seguir desarrollando la oferta inmobiliaria en los mercados de nuestra región, combinado con los buenos retornos que presenta este sector a largo plazo, debería mantener el apetito de los inversores a seguir incrementando su exposición a esta categoría de activos”, agregó.

El futuro del mercado

Muchas empresas migraron en medio de la pandemia a un modelo híbrido de ocupación de oficinas, pero este sector tiene la ventaja de tener contratos a largo plazo que disminuyen la desocupación. En este sentido, el estudio muestra que en Sudamérica, Buenos Aires fue la ciudad más afectada por el aumento de la tasa de vacancia (7,3% en 2019 a 12,9% en 2020), seguido de Bogotá (9,3% en 2019 a 13,6% en 2020).

Más allá de esta situación, Herman Faigenbaum, director general de Cushman & Wakefield Cono Sur, analizó: “El mercado de oficinas de Buenos Aires está estructuralmente subofertado, lo que ha dado lugar, históricamente, a bajas tasas de vacancia. En el marco de un inventario limitado, las empresas prefieren alquilar espacios de mayor calidad, para albergar una fuerza laboral sofisticada y altamente calificada. Los inquilinos locales han aumentado recientemente su ocupación, especialmente las empresas de tecnología que se han expandido a otros mercados y geografías”.

Según el estudio, los propietarios de edificios de oficinas pueden aprovechar la oportunidad para reevaluar sus estrategias para hacer frente a los desafíos tecnológicos, del espacio de trabajo y ofrecer soluciones prácticas para maximizar los resultados comerciales, ya que vienen meses de recuperación.

Otro punto que destaca el informe es que, en el escenario pospandemia, la devaluación de varios activos durante la crisis sanitaria en la mayoría de los países latinoamericanos, elevará su atractivo para los inversores más oportunistas. Por último, resalta que el crecimiento de proyectos y obras en construcción en casi todos los mercados de América del Sur, además de las expectativas de recuperación económica para el segundo semestre, crean oportunidades para quienes quieren aprovechar e ingresar tempranamente en desarrollos inmobiliarios corporativos en las grandes ciudades de la región, con la posibilidad de entrar con menos competencia a precios más atractivos.

Fuente: La Nación