El mismo se llevó a cabo el 8 y 9 de junio en el Golden Center. Allí, Santiago Isern, nuestro broker senior del área industrial y Lucas Desalvo, nuestro gerente de Investigación de mercado, brindaron una charla sobre la actualidad del mercado inmobiliario logístico e industrial de Argentina y un panorama regional para conocer la situación de los diferentes países de Sudamérica.

Lucas y Santiago empezaron su charla explicando las características principales de los centros logísticos Premium, entre las que se encuentran la altura de más de 12 metros, distancias de 50 metros entre las distintas naves, playas de maniobras cubiertas en un 40%, un dock de carga y descarga cada 1.000 m2, sistema de incendios, control de acceso, grupo electrógeno y servicios varios.

Asimismo, comentaron que la sustentabilidad y el cuidado del medio ambiente es otra cualidad que actualmente está tomando mucha relevancia para las empresas ocupantes que están buscando depósitos para instalar sus operaciones. Por ese motivo, los desarrolladores que están construyendo nuevos centros lo están empezando a implementar cada vez más ya que además se están viendo reducciones en los costos de mantenimiento.

Luego mostraron el “Sistema de radios”, que es nuestra nueva forma de ver el mercado, que viene a complementar el tradicional análisis por submercados, desarrollado para brindar a los clientes una mirada más amplia y profunda acerca de las distintas oportunidades que pueden existir para satisfacer su requerimiento puntual.

Ya en la última parte de la charla, ante un público muy interesado, nuestros especialistas mostraron los datos actuales del mercado inmobiliario logístico de Buenos Aires y destacaron que hay muy pocos metros disponibles para alquilar: por ejemplo, si una empresa necesita entre 10.000 y 15.000 m2, hay muy pocas opciones para elegir y que recién para mediados o fines de 2023 van a entrar nuevos metros al mercado. Ante esta situación de tan baja oferta, comentaron que ven posible y una muy buena oportunidad de negocio, la reconversión de locales dentro de shopping centers, edificios de oficinas, o locales comerciales a la calle, en espacios de almacenamiento y distribución como ya se está haciendo en Estados Unidos. Y reforzaron la idea de que los inmuebles logísticos son el activo inmobiliario que tiene más retorno, pero aún es una opción poco conocida.

Para finalizar compartieron algunos datos de los mercados de inmuebles logísticos de Sao Paulo, Santiago de Chile, Bogotá y Lima donde se pudo ver que en las principales ciudades de la región se repite la baja vacancia actual y la tendencia al descenso y los precios empezando a recuperarse con tendencia al alza. Definitivamente es un mercado que está en plena expansión y con muy buenas proyecciones.

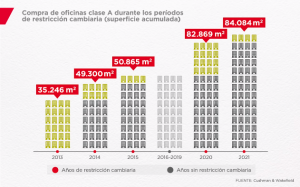

Fuente: Cushman & Wakefield