Nuestra encuesta global Experience per Squarefoot (TM) que obtuvo más de 50.000 respuestas, evidencia el futuro de los espacios de trabajo. Con COVID-19 el trabajo desde casa y la flexibilidad de los espacios se aceleró y hoy detectamos el crecimiento de un ecosistema del que forman parte la oficina oficina, la casa y otros para fomentar la cultura, la productividad y el bienestar.

Nuestra encuesta global Experience per Squarefoot (TM) que obtuvo más de 50.000 respuestas, evidencia el futuro de los espacios de trabajo. Con COVID-19 el trabajo desde casa y la flexibilidad de los espacios se aceleró y hoy detectamos el crecimiento de un ecosistema del que forman parte la oficina oficina, la casa y otros para fomentar la cultura, la productividad y el bienestar.

Category: informes-especiales

-

El Futuro de los espacios de trabajo

-

Guía interactiva para llegar y permanecer seguros en los espacios de trabajo

Para garantizar la seguridad de los trabajadores en los entornos laborales y en el trayecto hacia los lugares de trabajo, desarrollamos esta guía interactiva para que puedas conocer de forma fácil las principales recomendaciones para cuidarnos entre todos.

Fuente: Cushman & Wakefield

-

Programa para Regresar a los Lugares de Trabajo

A medida que se levanten las restricciones de circulación, las organizaciones comenzarán (o continuarán, en algunos casos) el retorno paulatino a sus lugares de trabajo, implementando protocolos que garanticen la seguridad de sus colaboradores.

Nuestros profesionales de todas las áreas, elaboraron un manual detallado, con base en información sanitaria oficial y experiencias probadas con éxito en otras partes del mundo. Compartimos un resumen del documento, con recomendaciones fundamentales para empresas, propietarios, empleadores y equipos de trabajo, con el objetivo de acompañarlos en la vuelta a sus entornos laborales.

-

7 Recomendaciones para renegociar tu contrato de alquiler corporativo

En el marco de nuestro consultorio, recibimos muchas preguntas relacionadas con la posibilidad de renegociar los contratos de alquiler, tanto de oficinas como de inmuebles logísticos. Nuestros especialistas elaboraron una serie de recomendaciones.

En el marco de nuestro consultorio, recibimos muchas preguntas relacionadas con la posibilidad de renegociar los contratos de alquiler, tanto de oficinas como de inmuebles logísticos. Nuestros especialistas elaboraron una serie de recomendaciones. -

Mercado de Oficinas | Clase B – 1° trimestre 2020

Oficinas clase B: mayor demanda y menor vacancia

Los números del primer trimestre del año muestran un crecimiento de la superficie alquilada respecto del mismo período de 2019.

El trimestre inicial de este 2020 encontró al mercado de oficinas clase B de Buenos Aires con una superficie alquilada de 10.150 m2, superando así en un 11,8% a la demanda registrada durante el primer trimestre del año anterior. Así lo indica nuestro último informe de oficinas Clase B publicado recientemente

“La vacancia estuvo marcada por un leve y continuo descenso alcanzando el 7,9%. La superficie disponible fue un 11,2% inferior en comparación con el mismo período del año pasado”, expresó Lucas Desalvo, nuestro Gerente de Investigación de Mercado.

Ese 7,9% de vacancia se conforma promediando el 8,1% del CBD (zona céntrica) con el 7,1 del NON CBD (zona no céntrica) , que ostenta una ocupación más alta. Los submercados con mayores índices de vacancia son Nodo Panamericana – General Paz con 32,9%, Puerto Madero con 14% y Libertador GBA con 13%, mientras que las vacancias más bajas son las de Libertador CABA (2%), Corredor Dardo Rocha (3,5%) y Retiro – Plaza San Martín (5,4%).

En tanto, la zona con más cantidad de metros cuadrados disponibles es Puerto Madero, con casi 25.000 m2, por encima de Microcentro y Catalinas – Plaza Roma, que no llegan a 20.000 m2. En el otro extremo, Corredor Dardo Rocha, Corredor Panamericana y Libertador CABA tienen menos de 3000 m2 disponibles cada una.

“En cuanto al precio de alquiler pedido, mostró un incremento respecto del que se relevó en el último trimestre del año pasado y trepó a un valor promedio de US$ 20,7 mensuales por metro cuadrado. En el NON CBD el precio es más alto, llegando a los US$ 22,5, y en el CBD es de US$ 20,2. El submercado que presenta el precio más alto es Libertador CABA, con US$ 24,5, y el más bajo se registra en Retiro – Plaza San Martín, US$ 17,2” destacó José Viñas, nuestro Director de Brokerage.

Fuente: Cushman & Wakefield

-

Capital Markets | América del Sur

Por primera vez para la región, en Cushman & Wakefield analizamos los Capital Markets de las seis ciudades más importantes de América del Sur, y elaboramos un reporte comparativo con información exclusiva para todos los jugadores del sector.

Si bien existen disparidades entre las realidades de los diferentes países, el rubro inmobiliario muestra un buen desempeño y conforma un terreno fértil para inversionistas que buscan oportunidades en un negocio subexplotado.

-

Mercado de Oficinas | Clase B – 4° trimestre 2019

Según nuestro equipo de Investigación de Mercado, el mercado de oficinas clase B cerró el 2019 con una superficie alquilada acumulada de 44.975 m2 superando en un 36% a la demanda del año anterior en el mismo periodo. La vacancia estuvo marcada por un leve y continuo descenso llegando al 8,0% mientras que la superficie disponible representa un 5,2% menos en comparación con el cierre del 2018. El precio promedio de alquiler pedido es de US$ 19,3 mensuales por metro cuadrado, un 1,8% menos que el tercer trimestre.

Según nuestro equipo de Investigación de Mercado, el mercado de oficinas clase B cerró el 2019 con una superficie alquilada acumulada de 44.975 m2 superando en un 36% a la demanda del año anterior en el mismo periodo. La vacancia estuvo marcada por un leve y continuo descenso llegando al 8,0% mientras que la superficie disponible representa un 5,2% menos en comparación con el cierre del 2018. El precio promedio de alquiler pedido es de US$ 19,3 mensuales por metro cuadrado, un 1,8% menos que el tercer trimestre. -

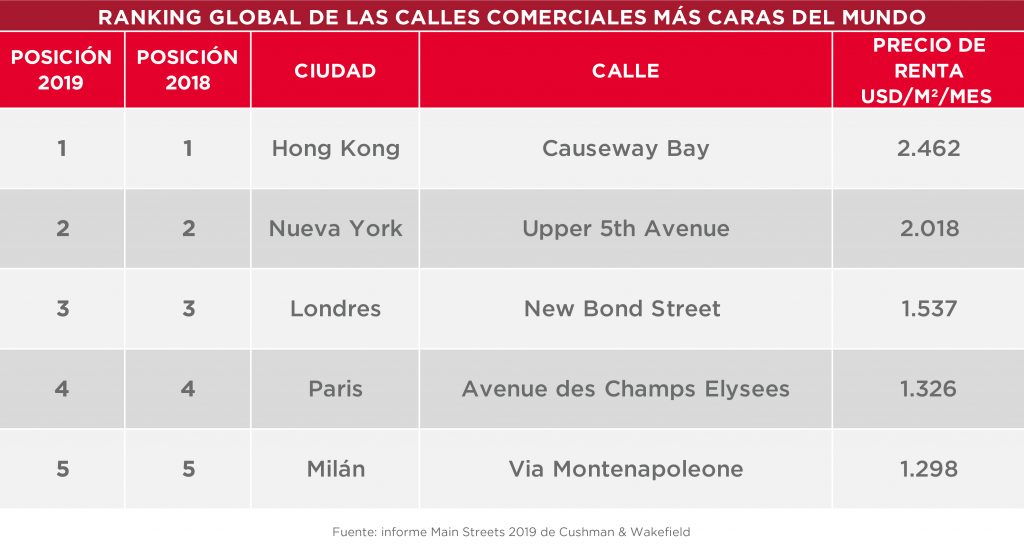

Main Streets 2019

Hong Kong encabeza el ranking mundial de las calles comerciales más caras.

En la región, la zona Rosa de Bogotá lidera el ranking y se posiciona en el N° 44 escalando más de diez lugares con respecto al año pasado.

Según nuestro último reporte “Main Streets Across the World”, la calle CausewayBay de Hong Kong conserva el primer puesto como la calle comercial más cara del mundo, junto con la New Bond Street de Londres, que se lleva el título del lugar más costoso de Europa para poner un local minorista.

En este informe se analizaron los alquileres de 448 locaciones ubicadas en 68 mercados, el mayor número registrado desde que comenzó en 1988.

El año pasado, Causeway Bay terminó con los cinco años de permanencia en el primer puesto de la Quinta Avenida de Nueva York y, en el ranking de 2019, conserva su posición con alquileres que ascienden a U$S 2.462/m2/mes. Upper 5th Avenue ocupa el segundo lugar a U$S 2.018/ m2/mes, y la New Bond Street de Londres se posiciona en el tercer lugar de la lista global, con alquileres anuales que aumentaron un 2.3% en los últimos 12 meses a U$S 1.537/ m2/mes.

La Avenida Champs Elysées en París (U$S 1.326/ m2/mes) y la Via Montenapoleone de Milán (U$S 1.298/ m2/mes) completan los cinco primeros puestos. El mayor incremento de alquileres en el top 10 fue el de Pitt Street Mall, ubicada en Sydney, que registró un ascenso del 17.9% en los últimos 12 meses para llegar a U$S 965/ m2/mes.

¿Qué pasa en la región y en Argentina?

La Zona Rosa de Bogotá lidera el ranking de las calles más caras de Sudamérica con el precio más alto de alquiler de US$ 65 / m2/mes por encima de San Pablo donde los alquileres promedian US$ 62 / m2/mes.

En tanto en Buenos Aires, el alquiler de un local comercial en la calle Florida está alrededor de US$ 60 / m2/mes.

Luego le siguen la zona de Providencia en Santiago de Chile con US$ 49 / m2/mes) y la zona de Miraflores en Lima con US$ 32 / m2/mes,

En Argentina el difícil contexto económico tuvo un gran impacto en el mercado minorista y provocó muchas dificultades en el último año, con una caída en la demanda que se vio reflejada en la disminución de los alquileres en las principales calles comerciales.

No obstante, el mercado de ocupación permanece activo. Los principales ocupantes gastronómicos están más dispuestos a reubicarse en busca de alquileres más bajos y ubicaciones prometedoras. También están surgiendo nuevas empresas como cervecerías o restaurantes de alimentos saludables y orgánicos, mientras que la demanda de los ocupantes tradicionales como por ejemplo del segmento moda disminuyeron, ya que muchos operadores están reconsiderando su modelo de negocio y propuesta hacia el cliente. El mercado online está creciendo, pero aún no es lo suficientemente grande como para tener un impacto significativo en los locales tradicionales.

Según explica Lucas Desalvo, nuestro Gerente de Market Research, “el mercado de alquileres en Buenos Aires se encuentra afectado por dos problemas que surgen fundamentalmente a raíz del dólar. En primer lugar, las devaluaciones producen una disminución del consumo por pérdida en la capacidad de compra, que se suma a otro de sus efectos colaterales: la falta de apalancamiento financiero”.

“También se da un conflicto en la actualización de los contratos de alquileres comerciales, ya que muchos tienen ubicaciones premium y,por ende, alquileres dolarizados. Entonces los locales facturan en pesos, pero pagan su alquiler en dólares. De este modo, el pago del alquiler adquiere una incidencia cada vez más preponderante dentro de los costos operativos para los inquilinos”, agrega.

Desalvo señala además un efecto de “tamizado”: permanecen las firmas de renombre mientras cierran los locales con menor respaldo económico. “No obstante, dentro del mundo de las marcas también hay movimientos, ya que en este tipo de época muchas buscan oportunidades para relocalizarse y ganar territorio dejado por la competencia. Paralelamente hay otros casos en los cuales se generan relocalizaciones por optimización de costos y espacio utilizado”, apunta.

Por último, menciona un tema ineludible en estos tiempos: “La realidad marca que en la era del e-commerce el modelo del local tradicional está cambiando, necesitando cada vez menos metros cuadrados dentro de los principales corredores para poder desarrollar la actividad comercial. También el uso de bigdata es una gran revolución que permite conocer en tiempo real los movimientos de la demanda y las nuevas costumbres de consumo. Es por ello que la lógica tradicional de posicionamiento de marcas no se relacionacon el análisis de big data, más empírico y estratégico”.

-

Mercado de Oficinas | Clase B – 3° trimestre 2019

Según nuestro equipo de Investigación de Mercado, durante el tercer trimestre del año la superficie alquilada de oficinas Clase B fue de 21.326 m2 superando en un 27% a la demanda del año anterior en el mismo periodo. La vacancia continúa con un leve descenso y el precio promedio de alquiler es de US$ 19,7.

-

Catalinas 1929-2029 | De la isla a la integración

Presentamos un informe exclusivo que repasa la historia, analiza el presente y anticipa el futuro del submercado de oficinas más emblemático de Buenos Aires.

Desde su surgimiento, los edificios que poblaron la zona de Catalinas constituyeron el submercado inmobiliario corporativo más exclusivo de la Ciudad. En la actualidad, cuenta con 339.659 m2 de oficinas, pero la incorporación de más de 300.000 m2 de superficie edificable duplicará, en la próxima década, los espacios de trabajo y, con ellos, la cantidad de trabajadores.

Este material, elaborado por nuestro equipo de Investigación de Mercado junto con Oficina Urbana, revisa la historia de Catalinas a través de los diferentes planes reguladores que contuvieron proyectos para la zona y de la identificación de las sucesivas olas de construcción; detalla las características que la convierten en el centro del centro; y anticipa las nuevas construcciones, que no solo cambiarán la dinámica del submercado y la fisonomía de la Ciudad, sino que serán una gran oportunidad para inversores y desarrolladores.